売上高とは?売上との違いや黒字化に必要な売上高の計算方法

会社の業績を伸ばす場面においては、重要視する項目の一つとして「売上高」があげられます。経理としても売上高を伸ばしてもらい、ひいては利益を伸ばしてほしいという思いがあるでしょう。赤字の場合には、どれだけの売上高をあげれば良いのかを考えることもあるはずです。

この記事では売上高について、その意味・求め方、そこから控除されて出てくる利益、または黒字化に向けて必要な売上高の水準などについてご紹介します。会社を黒字化するために、ぜひ活用ください。

また、売上を語る上でおさえておきたい売上原価については下記記事で解説していますので、併せてご確認下さい。

経理プラス:売上原価とは?4つの仕訳方法をマスターしよう

売上高とは?

売上高という単語の意味などを理解するためにも、売上高の意味、どういったものが売上高に含まれるのか、売上高と似ている用語について違いを確認しておきましょう。

売上高の意味

売上高とは、一定期間における売上を合計したものです。企業においては、商品の販売やサービスを提供することで得られた収入の合計額となります。企業にはさまざまな活動がありますが、本業、企業の定款で記載されている活動から生じた収入の合計額が売上高となります。

一方、本業以外の活動で得られた収益は売上高には含みません。例えば、預金を預けていることにより受け取った受取利息や、企業に出資をしていることで得られた受取配当金などは、本業以外の活動で得られた収益となるため売上高に含まれないのです。

売上高と似ている用語の違い

「売上」との違い

売上高とよく似たものに「売上」という用語があります。売上とは、取引が発生するたびに計上される勘定科目のことです。そのため、売上とは個々の取引から得られる収入になります。一方、売上高は会計期間ごとに集計・計算されたものを指します。そのため、売上高とは一定期間の売上の合計額です。

例えば、1万円の商品を1個販売すれば売上は1万円となりますが、それを1年間、365日販売して合計365個販売すれば、売上高が365万円となります。個々の取引で言えば売上ですし、一定期間の売上の集計となれば売上高となるわけです。

「利益」との違い

売上高とよく似た用語として、利益も挙げられます。利益とは、売上高から商品の販売やサービスの提供などのためにかかった、原価や経費などを控除して計算されるものです。原価や経費など商品の販売やサービスの提供に必要な費用と、直接これらの活動には関わらないが管理部門などの人件費や借入金の利息なども費用として含まれます。

なお、売上高からどの費用を控除するかによって各段階利益の名称が異なりますが、それらについては後段でご紹介していきます。

売上高に含まれる「利益」の種類

次に、売上高に含まれる利益の種類についてご紹介していきます。損益計算書に記載される利益には5種類あり、それぞれ意味合いが異なるため、それぞれの意味合いも含めて見ていきましょう。

売上総利益

損益計算書を上から見ていくと、まず出てくるのが売上総利益です。売上総利益は売上高から売上原価を控除した利益となり、売上総利益のイメージは一定期間の間に商品を販売した時の利益です。そのため、例えば製造業の場合には、製品の製造に関連する人件費も売上原価に含まれることとなります。なお、売上総利益は「粗利益」とも言われます。

営業利益

次に出てくるのが営業利益となります。営業利益は、売上総利益から販売に関連する費用や、事業を営むにあたって管理する費用である販売費及び一般管理費を控除した利益です。販売費は商品を販売するためにかかった費用となっており、広告宣伝費や運送料などが該当します。一方、一般管理費は事業活動にかかる費用で、家賃や消耗品費などが該当します。

なお、例えば製造業を営んでいても、製造に関わらない人の人件費は販売費及び一般管理費となります。営業利益は本業に関連する利益であるため、本業で利益をいくら得ているのかを見ることができます。

経常利益

経常利益は、営業利益に本業以外の活動から生じた収益や費用を反映させた利益です。具体的には、本業以外から生じた収益である営業外収益と、費用である営業外費用を控除して計算します。

営業外収益の例としては、預金などから発生する受取利息、本業とは関連しない物件などから生じる賃料などが該当します。一方、営業外費用としては借入金から発生する支払い利息などです。営業外収益や営業外費用は本業以外から生じるものですが、経常的に発生しており事業から生じたものであるため、経常利益を見ることで経常的に発生する事業から得られた利益を理解することができます。

税引前当期純利益

税引前当期純利益は、経常利益からさらに特別損益を反映させた利益のことを指します。特別損益とは事業の計上的な活動とは直接関わらない、特別な要因で臨時に発生した利益や損失のことです。特別利益には固定資産の売却益などが含まれ、特別損失には盗難や災害による損失が含まれることになります。税引前当期純利益からは、法人税等を支払う前までに企業が営む活動から生じた利益を理解すること可能です。

当期純利益

当期純利益は、税引前当期純利益から法人税や住民税、事業税などを控除した利益のことです。法人税等も含めて控除するため、最終的に企業の手元に残った利益のことを意味します。

売上高の計算方法

ここまで利益についてご紹介してきましたが、その前提となる売上高の計算方法、さらには黒字化に向けて必要な売上高の水準についても見ていきましょう。

売上高の求め方

売上高は先述の通り、一定期間の売上高を合計したものです。さらに、返品などがあった場合には、それらも考慮する必要があります。そのため、売上高を求めるにあたっては、以下の式となります。

また、上記の総売上高は、販売した商品の単価やサービスを提供した金額に提供数を乗じることで計算できます。

黒字化に必要な売上高の求め方

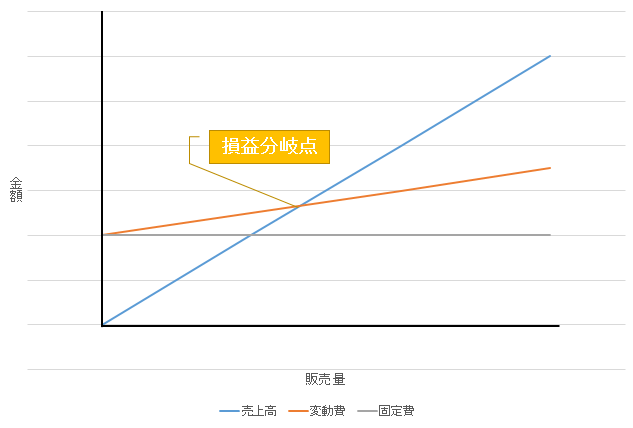

黒字化するために必要な売上高として、損益分岐点という考え方があります。損益分岐点の考えを用いれば、黒字化に必要な売上高を計算することが可能です。ここでの損益分岐点とは、売上高と費用の総額が一致する点のことを言います。そのため、損益分岐点よりも多く売上高を獲得することができれば、黒字化することができます。

損益分岐点は1個あたり販売することで得られる利益(売上高―変動費)と固定費を比較し、イコールとなる点です。損益分岐点売上高は、以下の式から計算することができます。

例えば売上高2,500万円、固定費1,000万円、変動費500万円の場合は以下の計算式となり、損益分岐点売上高は1,250万円です。

損益分岐点については下記記事でくわしく解説していますので併せてご覧ください。

経理プラス:損益分岐点とは?計算方法や活用法を税理士が解説!

売上高を理解することで黒字化に向けての売上高がわかる

売上高は販売した商品や提供したサービスの単価に販売数を乗じ、返品や値引き、割戻を考慮して計算されます。企業の活動においては利益を獲得することが目的ですが、利益を獲得するためには売上高を増やすことが必須の条件となります。

また、赤字の会社が黒字化に向けて、どれだけ売上高を増やせばいいのかということも計算できます。損益分岐点売上高を上回ることで黒字化でき、さらに売上高を伸ばすことで利益の獲得が可能です。構造を理解することで活動に結びつけることもできるので、売上高について理解を深めておきましょう。

売上高についてのQ&A

売上高について気になる内容をQ&Aでご紹介していきます。

Q1.売上高は損益計算書のどこを見たら確認できる?

売上高は、損益計算書を見ることで確認することができます。売上高は損益計算書の一番上の科目となっており、損益計算書の中でも重要な要素の一つです。

Q2.売上高からわかることは何?

売上高からは、企業の規模感を知ることができます。1,000万円の売上高と1,000億円の売上高であれば規模感が異なり、勤めている従業員の人数が違うことなどが容易に想像できるでしょう。そして、売上高は同じ利益率であれば、高くなるほど利益が出やすくなります。そのため、同じ業界など損益構造が同じであれば、売上高が高い会社の方が利益を稼げていることが想像できます。

また、売上高が大きければ、仕入値を抑えられた時の効果も大きくなります。1個100円でも安くすることができた場合、それに販売数を乗じた分だけ利益幅を拡大することが可能です。規模が大きいほど販売数が多いので、利益幅も大きくなります。こうしたことから、売上高を見ると企業の規模感や利益が稼げているか、また利益を獲得しやすいかなどが分かるわけです。

Q3.1企業あたりの売上高の平均は?

経済産業省の令和3年中小企業実態基本調査速報によると、日本の約99%の企業が当てはまると言われている中小企業の売上高の平均は1.71億円となっています。ここで中小企業の定義ですが、中小企業庁によると以下の例示がなされています。

| 業種 | 中小企業者 (下記のいずれかを満たすこと) | 小規模企業者 | |

|---|---|---|---|

| 資本金の額又は出資の総額 | 常時使用する従業員の数 | 常時使用する従業員の数 | |

| ①製造業、建設業、運輸業、その他の業種(②〜④を除く) | 3億円以下 | 300人以下 | 20人以下 |

| ②卸売業 | 1億円以下 | 100人以下 | 5人以下 |

| ③サービス業 | 5,000万円以下 | 100人以下 | 5人以下 |

| ④小売業 | 5,000万円以下 | 50人以下 | 5人以下 |

Q4.どれくらいの売上高から大企業に相当する?

売上高から大企業であるかを判断することは難しく、上述した中小企業庁のFAQ「中小企業の定義について」を参考にすると、資本金と常時使用する従業員の数で判断されます。また、会社法上の大会社の定義でも資本金と負債の部に計上した金額で判断することとなっており、大企業は資本金が5億円以上か負債の部に計上した額の合計額200億円以上となっています。

Q5.営業利益と経常利益のどちらが重要?

目的によって異なります。営業利益に関しては本業から得られた利益のことを指しますが、一方、経常利益は事業から経常的に得られる利益のことを指します。本業を重要視するのであれば営業利益が重要ですが、経常的にどれだけの利益を稼ぐ力を重要視するのであれば、経常利益が重要ということになります。

経理プラス:原価計算とは?目的・種類・計算方法・仕訳例など基本知識を解説!

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。