法定福利費とは?福利厚生費との違いや建設業の見積書作成方法を解説

法定福利費とは

法定福利費とは、従業員の福利厚生のために支出する費用のうち、労働基準法、労働者災害補償保険法、健康保険法、厚生年金保険法、雇用保険法等の法律に基づいて従業員のために事業主が強制的に負担する必要がある費用を処理する勘定科目です。英語では「legal welfare expenses」と表記します。

福利厚生制度には本来、「法律が規定する法定福利厚生」と「法律が規定しているわけではない法定外福利厚生」の2種類があり、前者の費目は「法定福利費」、後者の費目は「福利厚生費」と呼びます。

社会保険料と子ども・子育て拠出金の事業主負担分は、「法定福利費を内訳明示した見積書」での法定福利費となります。

ここではまず、社会保険とそれぞれの負担割合について簡単におさらいしましょう。

健康保険

従業員とその家族(被保険者)の出産や病気、ケガの治療費を一部負担したり、医療費などが支給されたりする制度です。加入することにより医療サービスを受けたときの自己負担額が軽減されています。保険料率は各都道府県によって異なります。健康保険料は従業員と企業で労使折半となります。なお、日本に住むすべての国民は、公的医療保険に加入することが義務付けられており、75歳未満の人のうち、法人勤務等の人は「健康保険」に加入し、自営業者・短時間労働者・無職の人は「国民健康保険」への加入することになります。

厚生年金保険

老齢や障害、死亡に対して給付される保険です。一定の要件に該当する扶養配偶者も給付対象となります。保険料率は後述する介護保険と同じです。厚生年金保険は従業員と企業で労使折半となります。なお、日本に住む20歳以上60歳未満の自営業者・短時間労働者・無職の人は「国民年金」への加入が義務付けられており、65歳未満の法人勤務等の人は「厚生年金」に加入することになります。

子ども・子育て拠出金

15歳未満の子供を持つ家庭に給付される児童手当、その他の子供に関する事業に活用されているものです。以前は児童手当拠出金とされていました。負担額は全額事業者から徴収されます。

介護保険

老化によって病気やケガ、障害を負うなどにより、介護を必要とする人の費用の一部を負担するものです。40歳以上の従業員に加入が義務付けられています。介護保険料は従業員と企業で労使折半となります。

雇用保険

従業員が失業状態になったとき、生活安定のために失業給付金が支給されるための保険です。企業と従業員の双方が支払いますが、労使折半ではありません。雇用保険は失業手当給付のイメージが強いため失業保険と呼称されますが、実は、「教育訓練給付」、「育児休業給付」、「介護休業給付」などの従業員向けの給付や、「キャリアアップ助成金」、「トライアル雇用奨励金」などの会社向けの給付もあり、雇用・被雇用の両面からの支援を行います。

労災保険

従業員が通勤中や勤務中に発生したケガなどをした場合に保障を行うための保険です。労災保険料は子ども・子育て拠出金と同じく、事業者が全額負担します。

ただし、子ども・子育て拠出金、労災保険料は企業のみが負担するもので、従業員個人の負担はありません。

社会保険(健康保険、厚生年金保険、介護保険)について、法人の場合は基本的にすべての従業員が強制加入となります。個人事業者の場合は基本的に従業員が常時5人以上いる場合は強制加入となります。その上で、法人が役員や従業員に支払う人件費(役員報酬や賃金給与)の金額に応じて所定の保険料を支払います。その負担は法人負担分と個人負担分に分けられ、個人負担分は各人に支払う人件費から天引きされます。

なお、労働保険(労災保険と雇用保険)は法人個人の区別なく、1人でも対象の労働者がいる場合は強制加入です。また、基本的に法人の代表者は加入できません。子ども・子育て拠出金、労災保険料は企業のみが負担するもので、従業員個人の負担はありませんが、雇用保険は一定割合を従業員が負担し、人件費から天引きされます。

具体的な保険料の計算方法についてはこちらの記事で紹介をしております。

経理プラス:法定福利費の計算方法とは?福利厚生費との違いをマスターしよう

社会保険の加入要件

それでは、各々の社会保険についての加入要件はどのようになっているのでしょうか。

社員は原則加入義務があり、パートタイマーでも常用的な雇用であれば加入義務があります。

• 雇用保険

社員は原則加入義務があり、法人の代表者は加入できません。

• 労災保険(労働保険)

従業員を雇用した時点で必ず加入しなければなりません。

労災保険は他の社会保険と異なり、従業員を雇用する会社は全従業員を包括的に加入させなければならない規則になっています。

法定福利費と福利厚生費の違い

福利厚生費と似ている勘定科目に、法定福利費があります。法定福利費とは、従業員の社会保険料のうち会社負担分に使用する勘定科目。健康保険料や厚生年金保険料など、該当する支出は限定されています。これに対して、福利厚生費に該当する支出に明確な定義はなく、会社の取組み次第で幅広い支出が該当するものです。

福利厚生費に計上できる支出の要件とは

上記の内容から、福利厚生費に計上できる支出を判断するための要件は以下であることが読み取れます。

- 従業員全員を対象とした支出であること

- 内容や金額が、社会通念上、妥当なものであること

たとえば、一部の役員・従業員を接待する支出は福利厚生費にならず、全員が平等に機会を享受できるものであることが必要です。具体的には、慶弔見舞金や新年会・忘年会費用などが該当します。内容や金額が社会通念上で妥当なものかどうかは、会合などの開催頻度や目的と照らし合わせた個別判断が求められるでしょう。あとは会社ごとの取組みに合わせ、個別判断を重ねていくことが必要です。

福利厚生費に計上できる支出について給与課税で注意すべき点について下記記事でまとめておりますので、参考にご覧ください。

経理プラス:福利厚生費と法定福利費、何が違う?福利厚生費に計上できる支出とは

法定福利費の仕訳例

社会保険の支払いをしたときには、以下のように仕訳をします。(簡易的に法人負担分と個人負担分を同額としています。)

個人負担分を預り金として処理している場合

・賃金支払時

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 賃金(費用) | 500 | 普通預金(資産) | 400 | |

| 預り金(負債) | 100 |

・社会保険料支出時

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 法定福利費(費用) | 100 | 普通預金(資産) | 200 | |

| 預り金(負債) | 100 |

個人負担分を預り金として処理していない場合(簡便な方法)

・賃金支払時

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 賃金(費用) | 500 | 普通預金(資産) | 400 | |

| 法定福利費(費用) | 100 |

・社会保険料負担時

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 法定福利費(費用) | 200 | 普通預金(資産) | 200 |

経理処理の流れは少し異なりますが、結果的に「企業の負担している法定福利費は100である」という結果は変わりません。自社がどちらの方法で会計処理をしているか確認をしてください。

経理プラス:事業計画書作成に必要な法定福利費の計算方法

建設業では社会保険の未加入対策を推進

建設業の仕事は肉体労働が中心の現場のため常にケガや障害を負うリスクにさらされています。そのため、医療保険や年金など社会保障がなければ安心して働くことができません。そこで政府は建設業の若年入職者の確保に向けて、建設現場の従業員が安心して働ける環境づくりを目指し、社会保険の徹底加入を推進しています。そして、これを後押しするために始まったのが法定福利費を記載した見積書の活用です。

社会保険の加入は、下請企業にとっては事業主負担分の資金確保の問題があります。そこで2013年(平成25年)9月、政府や建設業団体で構成される「社会保険未加入対策推進協議会」により、下請け企業からの見積書に事業主負担分の社会保険料を記載し、工事価格と合わせて請求するという取り組みが開始されました。

新設「法定福利費を内訳明示した見積書」

法定福利費を記載した見積書の活用を開始したものの、これまでは取引慣行によってトン単価や平米単価による見積が一般的で、法定福利費がどのように取り扱われているかが分かりにくい状況でした。記載についても単に「法定福利費を含む」という程度で、計算の根拠がわかりづらい部分があったようです。

そこで2017年(平成29年)、国土交通省から「法定福利費を内訳明示した見積書の作成手順」として、見積書に記載する法定福利費の算定方法やその内訳の明示といったルールが新設されました。

(参考)国土交通省 法定福利費を内訳明示した見積書の作成手順(簡易版)

法定福利費を内訳表示した見積書の作り方

それでは2017年(平成29年)に新設された作成手順を踏まえ、「法定福利費を内訳明示した見積書」の最新の作成方法を解説します。

労務費を計算する

法定福利費は現場作業員の労務費をもとに計算するため、まずは労務費の算出があることが必要条件です。労務費は企業ごとの実態に応じた方法で算出することになります。たとえば、工事ごとに必要な人工数と平均的な賃金を用いて算出する場合は、以下のように計算されます。

<A工事>

- 必要な人工数:10人

- 平均日額賃金:10,000円

- 労務費:10人×10,000円=100,000円

なお、工事全体の平均的な労務比率(過去の実績から算定)を算出し、それを工事価格にかけて概算計上する方法も認められます。

労務費から法定福利費を算定する

見積書に記載する法定福利費は、労務費に社会保険料率をかけて計算します。見積書に記載する(請求できる)法定福利費は、以下のうち事業主負担分のみです。

- 健康保険料

- 介護保険料

- 厚生年金保険料

- 子ども・子育て拠出金(児童手当の支給のための費用等)

- 雇用保険料

事業主負担分について、健康保険、介護保険料、厚生年金保険料の3つは保険料の半分、雇用保険料は業種(この場合、「建設の事業」)によって変わる割合、子ども・子育て拠出金については全額が対象になります。

雇用保険料以外の保険料率は、すべて協会けんぽが公開する保険料率で確認可能です。保険料率は都道府県ごとに異なるうえ、年に数回改定されます。そのため、見積書の作成にあたってはこまめに確認することが必要でしょう。

ちなみに、2021年(令和3年)4月分からの東京都の健康保険料率(事業主分)は4.92%(介護保険の対象者は+0.9%)、厚生年金保険料率(事業主分)9.15%、子ども・子育て拠出金は0.36%になります。

(参考)協会けんぽ 令和3年度保険料額表

雇用保険料率は、厚生労働省が年度ごとに発表しており、全国一律です。2021年(令和3年)の「建設の事業」にかかる雇用保険料率では、事業主負担分は0.8%になります。

(参考)厚生労働省 雇用保険料率について

この保険料率を労務費にかけた金額が、見積書に明記する法定福利費です。また、法定福利費の算定方法には労務費と同様、過去の実績から工事あたりの法定福利費の平均割合を算出し、それを用いて概算計上することも認められます。

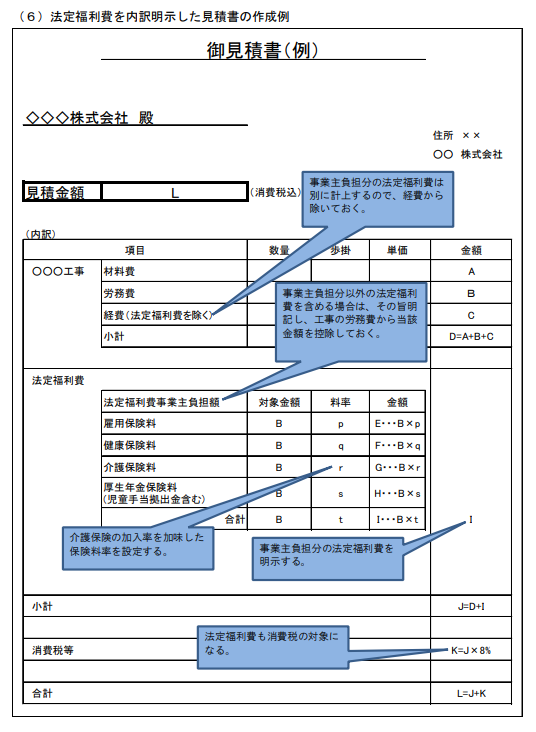

法定福利費を見積書に明記する

法定福利費は、工事費とは別に見積書に明記します。たとえば労務費が100,000円の場合、先程の東京都の例だと見積書に記載する法定福利費は下記の通りです。

| 保険料の種類 | 保険料率 (事業主負担分) | 労務費(円) | 法定福利費(円) |

|---|---|---|---|

| 健康保険料 | 4.92% | 100,000 | 4,920 |

| 介護保険料 | 0.9% | 900 | |

| 厚生年金保険料 | 9.15% | 9,150 | |

| 子ども・子育て拠出金 | 0.36% | 360 | |

| 雇用保険料 | 0.80% | 800 |

※介護保険の対象者(40歳以上65歳未満)の割合は便宜上50%とする。

もし概算の労務費率や保険料率を利用する場合は、工事価格・労務比率・保険料率を明記する必要があります。

消費税は法定福利費込みで計算

社会保険料の納付は、消費税の非課税取引となります。しかし工事見積書に含まれる法定福利費は、あくまで工事の対価のため課税対象取引です。したがって、工事見積書の消費税は法定福利費込みで計算して問題ありません。

見積書の参考様式

参考までに、国土交通省の例示を掲載しておきます。あくまで参考なので、必ずしもこの通りに作成する必要はありません。

もし現行の様式を改善して見積書を作成したい場合は、下記のポイントに注意して作成しましょう。

- 法定福利費を工事費用の経費に含めず、別個に表示すること

- 法定福利費には、事業主負担分のみを記載すること

- もし事業主負担分以外の法定福利費を含めて記載する場合は、その旨を明記するとともに、事業主負担分以外の法定福利費の金額は、工事費の労務費から控除して調整すること

法定福利費を内訳明示した見積書の作成・支払義務

法定福利費を内訳明示した見積書の作成に法的な義務はなく、あくまで推進という位置づけです。

では逆に、見積書に記載された金額の支払い義務はどうでしょうか。

国土交通省では「よくある質問」として、見積書に明示された法定福利費を元請負人が一方的に削減したり減額調整を行ったり、実質的に法定福利費相当額を賄うことができない金額で建設工事の請負契約を締結したりして、通常必要と認められる原価に満たない金額となる場合は、「当該元請下請間の取引依存度等によっては、建設業法第19条の3の不当に低い請負代金の禁止に違反するおそれがあります」と回答しています。

(参考)国土交通省 法定福利費を内訳明示した見積書の作成手順 「3.法定福利費を内訳明示した見積書に関するよくある質問」より

法定福利費の会社負担義務についてはこちらの記事で解説をしておりますので合わせてご参照ください。

まとめ

法定福利費について理解を深められたでしょうか。法定福利費を上手に活用し経費計上することで節税対策になります。また、見積書内訳の明示によって建設業の社会保険未加入対策が取り組まれています。しかも新設の見積書では単に計算根拠が明確になっただけで、難しい計算も必要ありません。これから法定福利費を内訳明示した見積書を作成される事業所は、ぜひ参考にしてください。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。