損益分岐点とは?計算方法や活用法を税理士が解説!

企業の内部統制として用いられる管理会計について勉強をしていると、損益分岐点(そんえきぶんきてん)という言葉がよく出てきます。どんな「点」で、どのように利用することができるのでしょうか。今回は損益分岐点について全体的に学んでいきましょう。

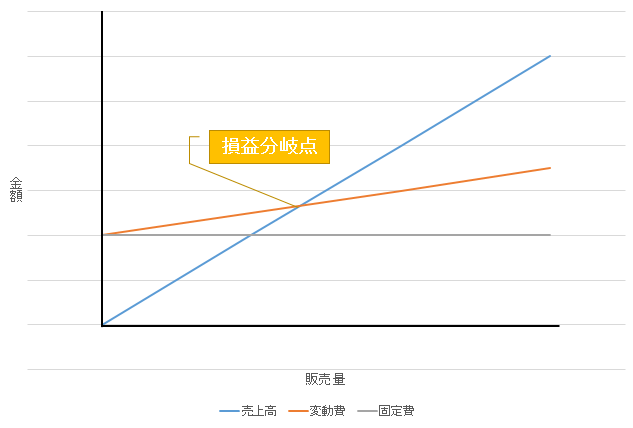

損益分岐点とは

損益分岐点とは、企業における利益がゼロとなる点のことです。会計の基本目的は利益を計算すること、つまり、所定の期間(通常は1年間)において、どれだけの儲けがでているのか計算することです。

利益は次の算式により計算されます。

売上高が3,000万円、費用が2,500万円であれば、利益は500万円です。営利企業における一つの目的は、この利益を最大化することにあるとされています。

損益分岐点は、この利益がゼロと計算される点、つまり「売上=費用」となる金額を知るために計算されます。損益分岐点ピッタリの売上をあげた場合、その企業は「損失は出していないけれど、利益も出せていない状態」となります。言い換えると「最低でも損益分岐点に到達するだけの売上を獲得していれば、現状維持をすることができる」と表現することもできます。

損益分岐点売上高、損益分岐点販売量との違い

損益分岐点のうち、「販売数量」ベースで考えるものを「損益分岐点販売量」、「売上高」ベースで考えるものを「損益分岐点売上高」といいます。

損益分岐点販売量を使う方がよいか、損益分岐点売上高を使う方がよいかは、企業が取り扱う製品や損益分岐点を確認する目的によって変わります。

たとえば、「ある製品の取り扱いをやめるかどうか」を判断するためには損益分岐点販売量を、「会社全体としてどれだけ売上を伸ばす必要があるか」を判断するためには損益分岐点売上高を使うのが適しています。

費用は二つに分類できる

損益分岐点を計算するとき、非常に重要なことがあります。それは費用を分類するということです。費用を固定費と変動費の二つに分類することで、その企業の費用構造を分析する必要があります。

固定費とはなにか

固定費とは、売上の数字にかかわらず決まった額が固定的に発生する費用です。代表的な例としては工場や事務所の家賃、保有している資産に対する固定資産税、管理運営部門に係る人件費、福利厚生のために加入している保険料、借入金の支払利息などが該当します。

これらの費用について考えてみれば、売上の数字がどれだけ変動しても金額が変わらないことが分かるかと思います。

変動費とはなにか

変動費とは、売上の数字に応じて発生金額が増減(変動)する費用です。代表的な例としては商品仕入代、製品の原材料費や加工費、製品を製造するために必要な水道光熱費、建設や製造の現場における人工代などが該当します。製品をたくさん製造して販売するためには、それだけ原材料や加工費がかかるのは当たり前のことです。このように売上が増えると比例的に増えるのが変動費の特徴です。

実際には、ある費用が固定費に該当するのか、それとも変動費に該当するのかは判断が難しいところです。具体例でいうと、人件費は伝統的には固定費に分類されています。しかし、昨今のようにあらゆる業種で人手不足が顕在化している状況ですと、現場の稼働量に応じて臨時的、短期的に人を雇い入れることが珍しくありません。その意味では変動費の性質も有しています。

分類の難しさはありますが、費用を固定費と変動費に分けることで、次の「損益分岐点の計算式」が求められます。

損益分岐点の計算方法とは

損益分岐点売上高は、以下のような数式で計算します。

この式は様々な計算要素を整理して求められたものです。もしご興味があれば、どのようにして求められるのか調べてみてください。

分かりづらい場合には中学校で勉強をした連立方程式を使っても求めることができます。Yを取引金額、Xを販売数量とすると、次のような算式を作ることができます。

(ここでは製品の販売価額を200万円、製造原価(変動費)を100万円、固定費を1,000万円と仮定します)

Y = 100X + 1,000 ・・・②(費用の計算式)

この連立方程式を解くと、Xが10、つまり製品を10個販売して2,000万円の売上を獲得したとき、この企業は損益分岐点まで到達するということが分かります。つまり、少なくとも2,000万円の売上をあげることができなければ、この会社は赤字に転落することを意味します。

損益分岐点に到達するために必要な販売量は、以下の式で計算することもできます。

先ほどの例にこの式を当てはめると、損益分岐点販売量は固定費(1,000万円)÷1単位あたりの限界利益で計算し、1単位あたりの限界利益は販売価格(200万円)から製造原価(100万円)を引いた100万円ですから、1,000万円を100万円で割った10個と計算できます。

なお、限界利益とは「売上高から変動費を引いた差額」で、経済学用語でいうと「追加1単位のものを生産した場合に増える利益」を意味します。ここでいう「限界」とは「極限」という意味ではなく、「境界」という意味で使われています。

以上のことから、損益分岐点販売量は、「固定費を賄えるだけの限界利益を獲得するためにはどれだけの数を売る必要があるかを示す指標」と言い換えることもできます。

経理プラス:限界利益と限界利益率とは?大事なのは固定費と変動費の理解

経理プラス:【税理士監修】経営分析の要!損益分岐点比率の目安と計算方法

損益分岐点の改善方法

損益分岐点を改善する(利益が出やすい状態にする)ためにできることは、2つあります。

- 費用を減らす

- 売上を増やす

損益分岐点を用いた分析をする場合、よく検討をされるのは「損益分岐点を引き下げるにはどうしたら良いのか」というものです。

費用を減らす(固定費)

家賃や事務費など、売上獲得に直接関係しない費用を削減することで、損益分岐点は容易に引き下げることができます。先ほどの事例で、固定費を600万円に引き下げてみてください。計算をすると製品を6個、つまり1,200万円の売上があれば損益分岐点まで到達することができます。

費用を減らす(変動費)

工程や原材料の見直し、現場での効率的な業務遂行による人件費の削減などを通じて変動費を削減することにより、利益を獲得しやすい状態になります。これも先程の事例で、変動費を80万円に引き下げることができれば、製品を約8.4個売れば、利益が計上できるようになります。ただし、安易な変動費の引き下げは商品・製品の品質低下を招いたり、それにより売上獲得が難しくなったりすることも多いので注意が必要です。もちろん定期的な原価見直しは必須ですが、過度なコストカットで企業の競争力まで削るようなことがないように注意しましょう。

売上を増やす

「費用を減らす」という視点も大切ですが、企業が継続するためには売上を増やすことが肝要です。

日本経済の現状(原材料費や人件費の高騰)を考えれば、実は売上を伸ばすための努力こそが本当に重要です。しかし、やみくもに売上を伸ばそうと思ってもそんなに簡単にはいきません。ここで大切なのは、売上を要素に分解することです。

各要素について、それぞれ対策をすることが大切です。単価引き上げと新規顧客の獲得、リピーターの増加、これを同時並行的に目指すことが求められます。

特に、成果を出している企業は単価の設定が上手な傾向にあるようです。「値付けは経営の最重要事項」という言葉もあるくらい難しい分野です。自分たちの仕事をあまりにも安い値段で売っていないか、確認が必要です。

損益分岐点比率とは

そしてもう一つ代表的な指標が損益分岐点比率です。これは以下のような計算式で求められます。

この計算式により求められた百分率は「どこまで売上が落ちてもトントンでいられるか」と意味します。これも先ほどの事例で考えてみると解りやすいでしょう。実際の売上高が4,000万円だとすると・・・

つまり、仮に売上が半分まで低下しても、まだトントンで大丈夫だよ、ということを意味しています。損益分岐点比率が低ければ低いほど、その会社の経営は安定しています。

損益分岐点の考え方は、管理会計における重要な基礎の一つです。最低でもこれだけの売上は確保しなければならない、という目標を設定することで具体的なアクションプランを練り込むことに繋げていきます。

安全余裕率とは

損益分岐点比率と同じく経営の余裕度を計る指標として、「安全余裕率」という指標があります。安全余裕率は次の式で計算します。

先ほどと同じく、実際の売上高が4,000万円、損益分岐点売上高が2,000万円だとすると、安全余裕率は50%と計算できます(計算過程は次のとおりです)。

安全余裕率は損益分岐点比率とは逆で、高ければ高いほどよい指標です。安全余裕率が50%ということは、「売上が50%以上減らない限り利益が出る」ということを意味するため、かなり経営的に余裕のある状況です。

損益分岐点比率と安全余裕率は、同じ事象を逆の立場からみた指標です。「低ければ低いほどよい」のが損益分岐点比率、「高ければ高いほどよい」のが安全余裕率と覚えましょう。

損益分岐点比率と安全余裕率について、詳しくはこちらの記事で紹介しています。この記事を読んだあとにぜひご覧ください。

経理プラス:損益分岐点分析とは?計算方法と活用方法をわかりやすく解説

まとめ

損益分岐点とは「売上と費用が一致する点」を指します。企業は最低でも損益分岐点に到達するだけの売上を獲得しなければ、赤字に転落してしまいます。費用を固定費と変動費に分類し、事業活動の収支構造を明らかにすることで、効率的なコストカットと商品・製品の品質管理を両立させるために用いられます。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。