【税理士監修】経営分析の要!損益分岐点比率の目安と計算方法

経営分析の常套手段である「損益分岐点分析」。今回はその損益分岐点と実際の売上高との関連を分析するための損益分岐点比率や比率の目安を学ぶとともに、損益分岐点分析のもう一つのポイントである操業停止点について総論を確認していきましょう。

損益分岐点とは

損益分岐点とは、企業が利益をあげられるようになるために最低限必要な売上高です。

損益分岐点を計算するためには、企業が支払う費用を大きく2つに分ける必要があります。

- 固定費

売り上げにいくら変動があってもその額に関係なく計上される費用です。

例:地代家賃・支払保険料・固定資産税・事務に関わる人件費など - 変動費

売上金額の変動に応じて計上金額が変化する費用です。

例:材料費・外注加工費・製造に関わる人件費など

実際には固定費なのか変動費なのかの判別が難しい費用もあります。人件費はその最たる例です。実はその点に関する議論が損益分岐点分析には必要不可欠ですが、実務的な観点なので今回は省略します。

損益分岐点の計算式

損益分岐点は、次の計算式で計算できます。

・損益分岐点

下の例で考えてみましょう。

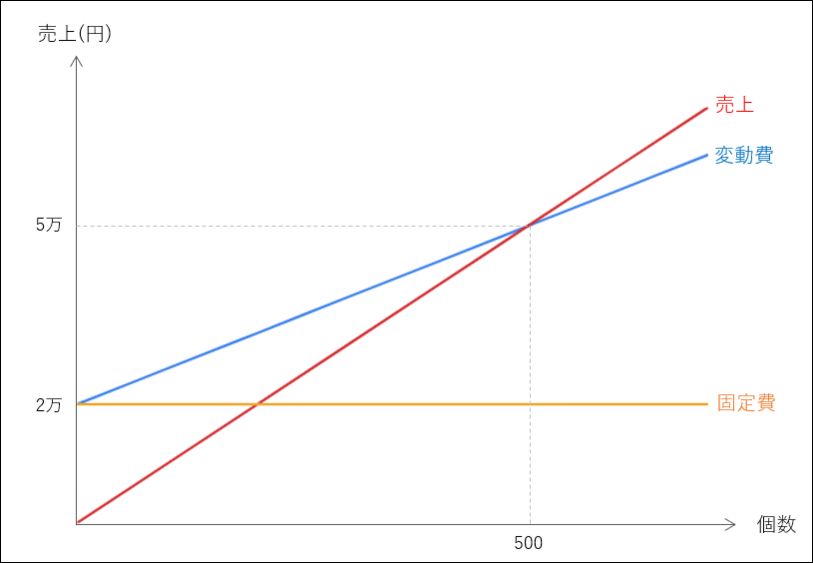

例:商品は1個100円で販売。原価は1個あたり60円。家賃などの固定は20,000円かかっている。

500個の商品を販売すると……

費用 = 60円 ✕ 500個 + 20,000円 = 50,000円

そのため、この例では50,000円が損益分岐点となります。

図にするとこのようになります。赤い売上の線が固定費と変動費の合計額を超える点が損益分岐点です。つまりこの商品は500個以上売り上げることで、初めて企業に利益をもたらすことになります。

経理プラス:損益分岐点とは?具体的な計算方法と分析方法を分かりやすく解説

損益分岐点比率とは

損益分岐点比率とは「現状での売上高は損益分岐点をどれくらい上回っているのか」を確認するための数値です。実際に企業が獲得している売上高と損益分岐点との比率で計算されます。

先ほどの商品で考えてみましょう。実際の売上高が80,000円だとすると、

このように計算されます。上の例でいえば「現在80,000円売れているが、それが50,000円、つまり約2/3に売上高が縮むまでは利益が出せる状態である」と考えることができます。

実際に計算をしてみればわかりますが、損益分岐点比率は数値が低ければ低いほど良い状態です。損益分岐点比率は、現在の売上高が基準点である損益分岐点をどれだけ超過できているのか、という現状確認をするための数値なのです。

損益分岐点比率の目安

損益分岐点比率の目安ですが、企業の規模や業種により大きく異なっています。あくまでも一般的な水準として、おおむねこのようにいわれています。

- 70%以下

現在の事業環境は良好であり、安定的に利益を獲得できる状態です。

- 70%以上90%以下

平均的な事業環境です。利益獲得はできているが、環境の変化により危機に瀕することもあります。

- 90%超

かなり危険な水準です。なるべく早くに事業環境の改革を進める必要があります。

- 100%超

現時点で損失が計上されている状態です。大至急対処しないと、倒産をも招きます。

損益分岐点比率は、一度計算をしたら終わりにするのではなく、定期的に計算をし直すことが大切です。売上の増減、それに対する費用の変動など、比率は毎年変わります。上記の目安を参考に損益分岐点比率の変化を適切に把握し続け、自社事業が適切な規模を維持できているのか確認をし続けるようにしましょう。

操業停止点とは

さて、それでは損益分岐点に到達しない売上しか獲得できていない場合、その事業はすぐに止めてしまったほうが良いのでしょうか。実はそうではありません。それを考えるのが操業停止点です。

先ほど、損益分岐点を計算するときには「売上高と変動費」は正比例の関係にある、と仮定して計算をしました。しかし、実際にはこの2つは複雑な関係性にあります。

例1:原材料に関しては、100個までの仕入れでは単価が50円かかる。しかし101個以上まとめて仕入れをすると40円で仕入れられるようになる。

例2:販売している商品に競合が出てきて、これまで100円で販売していた商品を80円に値下げする必要がある。

このように、仕入れの数量や市場環境に応じて、条件となる数字が変動するのが一般的です。

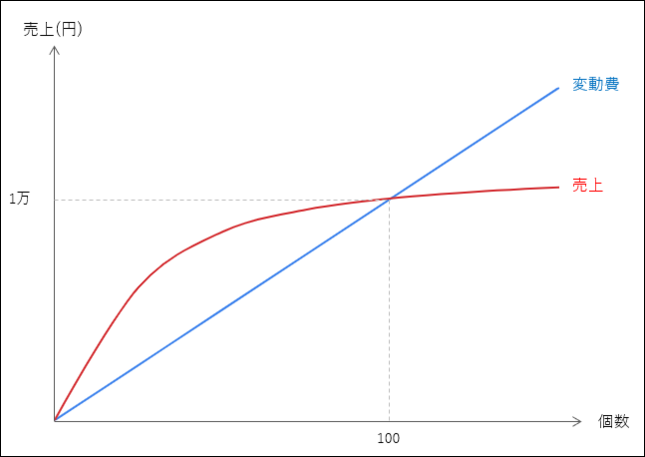

売上高と変動費の関係を図にすると、たとえばこのような感じです。ここでは「販売数量の増加に従って変動費の形状がゆるやかになる(仕入れ単価が下げられる)」という状態を図にしています。他にも「売上側の線が曲線になる」「売上の直線の傾きが鈍化する」といったこともあるでしょう。

この図でいう赤線と青線が交わっている点、つまり「売上高 = 変動費」となるところが操業停止点です。この点を売上が下回ると、企業はその事業を止めてしまった方が良いことになります。

具体例で考えてみましょう。

例1:売上高が30,000円のとき、変動費は18,000円である。

損失額 = 30,000円 -(20,000円+18,000円)= △ 8,000円

例2:売上高が10,000円のとき、変動費は10,000円である。

損失額 = 10,000円 -(20,000円+10,000円)= △20,000円

例3:売上高が5,000円のとき、変動費は7,000円である。

損失額 = 5,000円 -(20,000円+7,000円)= △22,000円

どれも損失計上は同じですが、その計上額には幅があります。売上高=変動費となっている例2までは、最大でも損失が20,000円までで抑えられることがわかります。一方、売上高が変動費を下回る例3までいってしまうと、損失計上が固定費の20,000円を上回ってしまいます。

ですから、この企業は売上高10,000円を確保できないと決まった場合には、その事業を即座に止めた方が良い、と判断することになります。そうすれば、計上される損失額は最大でも20,000円で食い止めることができます。

操業停止点については、判断が難しい点もあります。「損益分岐点に達していないのだから、その事業はすぐに停止した方がよい」という決断をすることもあります。

“現時点では損失が続いていても、今後テコ入れをしていけば必ず利益を獲得できるようになる。しかし損失を受け入れるのにも限度はある。もし操業停止点を下回るようなことになれば、流石に撤退を決断せざるを得ない。”

といった判断になるわけです。

生産を一度でも停めてしまえば、復活は非常に難しくなります。本当に撤退をすべきか、踏みとどまって事業を継続すべきか。そのギリギリの判断に用いられるのが操業停止点です。

まとめ

損益分岐点は「利益が獲得できるようになる売上高」です。損益分岐点比率は、実際の売上高と損益分岐点との比率で計算され、その数字は低ければ低いほど優良な状態となります。これを定期的に計算して、自社の現状を把握し続ける必要があります。操業停止点は「売上高と変動費が一致する点」です。この点を下回る売上になった場合、企業は事業を停止した方が損失計上額の拡大を食い止めることができるといえるでしょう。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。