貢献利益と限界利益は同じ利益でも何が違う?計算方法とポイント

貢献利益や限界利益という言葉を聞いたことはありますでしょうか。管理会計(企業内部において経営判断をするために必要な会計)において用いられる利益を表す指標です。それぞれどのような「利益」なのか、また他の似た指標と混同しないように内容を整理して確認しましょう。

貢献利益と限界利益は同じもの?

最初に大前提を確認しておきます。実は貢献利益と限界利益は「同じものである」という考え方があります。そのような捉え方の場合「同じ意味の利益を違う言葉で表現しているだけ」ということになります。

その一方で、両者を異なる利益として捉える管理会計上の学説もあります。今回は後者の立場を採用して説明をしていきます。

貢献利益と限界利益の違いを理解するために

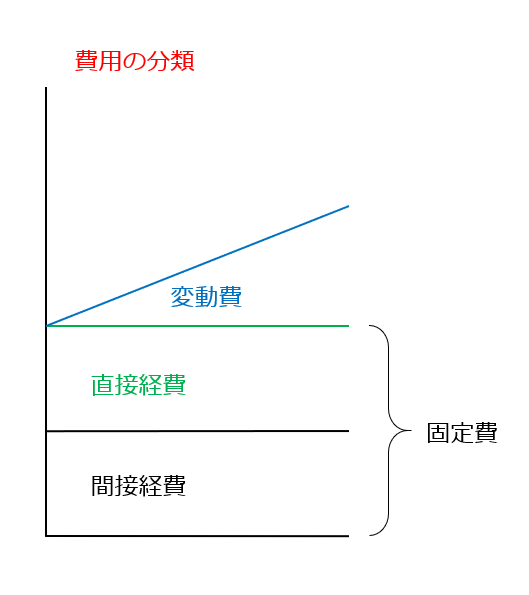

貢献利益と限界利益、両者の違いを理解するためには費用の分類が重要です。

費用を「変動」と「固定」に分ける

最初に必要なことは、費用を「変動費」と「固定費」に分類することです。

- 変動費:売上高が増えるにつれて計上額が増えていく費用

例)商品の仕入高、製品の製造原価(材料や人件費など)、現場での保守費用など - 固定費:売上高に関係なく計上される費用

例)事務所家賃、管理部門の経費、支払利息など

変動費と固定費の分類は、管理会計で最も有名な指標である「損益分岐点分析」でも用いられるため、ご存知の方も多いのではないかと思います。

実務上、何をもって変動・固定を分類するのかは非常に難しいのですが、話を進めるためにある程度強引に分類をしていきます。

経費を「直接的なもの」と「間接的なもの」に分類する

今回は、さらに経費を売上と直接的な関係を持つものとそうでないものに分類します。

- 直接的な経費:売上と直接的な関係のある経費です。「管理可能費」「個別固定費」と呼ばれたりもします。

例)販売促進のための交通費や広告費、接待交際費など - 間接的な経費:売上との関連性が薄い経費です。「管理不能費」「共通固定費」と呼ばれる場合もあります。

例)各種事務に係る人件費や備品費、支払利息など

変動費の多くは売上と直接的な関係を有するため「変動費≒直接経費」と考えても差し障りはありません。ですから、直接経費と間接経費の分類は固定費の中で分類をすることになります。

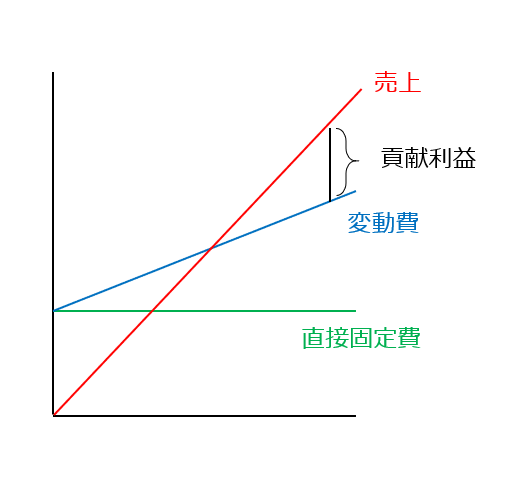

貢献利益とは?

貢献利益とは次の算式により計算される利益です。

貢献利益で分かることは「その仕事(分野)の会社に対する貢献度」です。売上からそれに紐付けられている直接的な経費(変動費と直接固定費)を引くことで「その仕事を継続していることで得られる利益」がわかります。少なくとも「貢献利益が獲得できている」ということは、その商品や製品からは利益があがっている、ということを意味します。

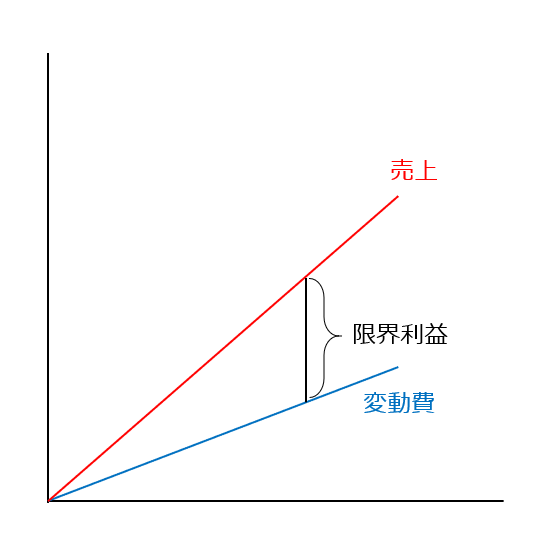

限界利益とは?

限界利益とは次の算式により計算される利益です。

求めた限界利益は、主に固定費と比較する形で活用されます。「商品や製品の売上から得られる限界利益で固定費を賄えているのか」ということは、とても重要な指標です。もし限界利益で固定費を賄えていないのだとすれば、極論を言えば「会社そのものを畳んだ方が早い」ということになります。

経理プラス:限界利益とは?初心者でも分かる計算方法を分かりやすく解説

損益分岐点とは

損益分岐点とは、簡単に言えば、損失となるか利益となるかの分かれ目となる営業量(たとえば売上高や販売数量など)を指します。

損益分岐点は、次のような数式で計算します。

上記で記載したグラフで言うと、売上と変動費が交差している箇所が損益分岐点となります。

限界利益と営業利益、粗利益の違い

限界利益と営業利益、粗利益は同じ利益とつく言葉ですが、意味は異なります。それぞれの違いや特徴を見ていきましょう。

限界利益 と営業利益

「限界利益」は、「営業利益」とやや似ていますが、固定費を控除しているかどうかの違いがあります。限界利益の場合は、売上から変動費のみを差し引いていて、営業利益の場合は、変動費+固定費(総原価)を差し引いて算出します。

営業利益 = 売上 – ( 変動費 + 固定費 )

粗利益

粗利益とは売上から売上原価を指し引いた利益で 売上総利益とも呼ばれます。

売上原価には固定費が含まれる場合があるため、 粗利益と限界利益は一致しない場合があります。また、粗利益から販売費及び一般管理費を差し引いたものが営業利益です。 3つの利益を混同しないように注意しましょう。

貢献利益や限界利益を用いた分析

貢献利益や限界利益を用いた分析では、分析の単位についてもよく考える必要があります。

企業全体で考えた場合

限界利益 < 固定費

もしこのような状態であるのならば、企業として利益を確保できていないわけですから、その存続性について疑問符がつくことになります。

ここで、一般的によく使われる「営業利益」「経常利益」という言葉について確認してみます。

経常利益 = 営業利益 + 営業外収益(受取利息等)-営業外費用(支払利息等)

営業利益は「本業から得られた利益」、経常利益は「営業利益に金融取引を加味した利益」です。これらの計算で用いられる費用(売上原価・販売管理費・営業外費用)の中には、上で紹介した変動費と固定費が混在しています。

企業全体での分析という意味では対象が同じですが、限界利益・貢献利益と営業利益・経常利益では費用の分類方法に大きな違いがあることを覚えておきましょう。

商品や部門ごとに考えた場合

この場合には、その商品や部門ごとの採算性を検討することになります。特に貢献利益に関していえば「その商品や部門を継続することで獲得できる利益」が判明するという意味で、非常に大きな意味を持つでしょう。

この場合、B部門からの撤退という判断をすれば、企業全体としては60の利益を獲得することができるようになります。もちろんB部門の改善点や将来性など、考慮すべき事項はたくさんあります。

個人単位で考えた場合

社員Cは営業成績が非常に優秀で、常に受注件数、売上高ともにトップ。

社員DはCに比べると件数で見劣りし、人事部の評価も低い状態。

これだけみるとCはDよりも優秀な社員ですが、ここに貢献利益の考え方を持ち込むとどうなるでしょうか。

| 例) | 社員C | 社員D |

|---|---|---|

| 売上高 | 100 | 70 |

| 変動費 | 30 | 25 |

| 直接固定費 (販促費や接待費) | 50 | 5 |

| 貢献利益 | 20 | 40 |

売上や受注件数といったわかりやすい数字ではトップに立つCですが、実は貢献利益で考えるとDの方が会社に貢献していることがわかりました。

このように、限界利益や貢献利益は「どのような単位で分析をするのか」によって、その意味合いが大きく異なるのです。

他の分析方法との関係

これを言い換えると「損益分岐点分析」を行っていると考えることもできます。企業全体としての健全性を考える上で、限界利益がどれくらい確保できているのかを知ることはとても重要なことです。

限界利益と操業停止点

売上高と変動費を用いて計算されるという意味では「操業停止点」分析と用いられるデータが共通しています。今回の例では変動費を直線的に扱っていますが、実際の変動費は非直線的に計上されます。

操業停止点の概要については以下の記事で説明していますので、参考にご覧ください。

経理プラス:経営分析の要!損益分岐点比率の目安と計算方法

まとめ

限界利益とは「売上高 - 変動費」で計算され、主に固定費との比較で活用されています。貢献利益は「売上高 - 変動費 - 直接固定費」で計算され、特に部門や個人別での企業に対する貢献度を測る上で有用な指標です。限界利益や貢献利益の考え方は、損益分岐点や操業停止点と合わせて理解することで、より分析の幅が広がるでしょう。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。