当期純利益とは?計算方法から具体的な分析方法まで分かりやすく解説

当期純利益とは、損益計算書を作成する時に記載される利益項目のことです。この他にも企業には複数の利益項目があるため、それぞれどのような利益を指しているのか明確に区別できていない方もいるのではないでしょうか。

そこで今回は、当期純利益の概要について解説するとともに、その他の利益との違い、計算方法、当期純利益を用いた分析方法などについてご紹介します。

当期純利益とは

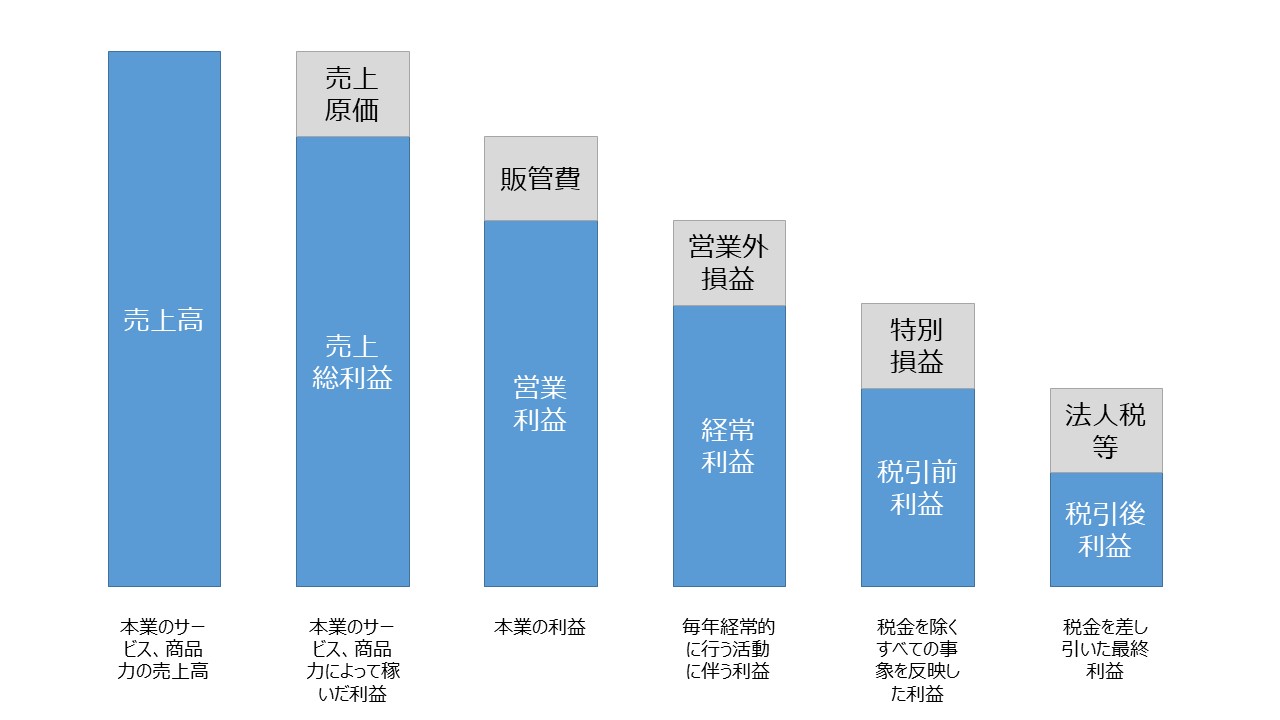

当期純利益とは、企業が1年間に生み出した「最終的な純利益」を指します。具体的には、売上からすべての費用を差し引き、さらに法人税や住民税、事業税などを引いて残った利益のことです。企業には利益を計算する上で5つの利益が存在しますが、当期純利益は5つの利益を算出するなかで最後にあたります。最終までの計算過程でプラスなら「純利益」となり、マイナスなら「純損失」となるわけです。

当期純利益を算出する前の段階で利益が出ていても、最終的な利益を示すこの段階でマイナスに転じるケースも少なくありません。そのため、当期純利益としてきちんと利益が確保できているかどうかは、企業の収益性を図る指標のひとつといえます。

当期純利益とその他の利益との違い

上述で触れた通り、企業には「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」という5つの利益が存在します。これらの利益の違いを、正しく理解できていない方もいるかもしれません。特に営業利益と経常利益はどの段階で生まれる利益か、順序を整理できていないケースがあります。

算出される順序としては、売上総利益→営業利益→経常利益→税引前当期純利益→当期純利益となります。

売上総利益や営業利益、経常利益については、こちらの「売上総利益(粗利)とは?営業利益との違いや計算方法を解説」で詳しくご紹介していますので、併せてご覧ください。

当期純利益の計算方法

当期純利益を算出する式は、次のとおりです。

経常利益は、売上から原価や販売経費等の費用を差し引いた営業利益から、支払利息など本業以外の損益を差し引いたものを指します。さらに、特別損失(特別利益)や法人税などの税金分を引いた残りが純粋な「当期純利益」となって算出されます。経常利益は、企業の事業年度の成長度を把握する指標となりますが、本業以外を含めた企業の姿を分析できます。

当期純利益から把握できること

当期純利益は、売上以外も含めた企業の経営状況を把握するために役立ちます。また、包括利益や利益余剰金との関係性についても確認しておきましょう。

収益性、健全性を知る

繰り返し触れていますが、当期純利益は企業の最終的な「利益」です。売上からの収益を示している「営業利益」で利益が出ていも、当期純利益で極端に利益が減少したり、損失になったりするケースもあります。

なぜ当期純利益が圧縮されるのか、その背景を正しく把握することで企業の実態が見えてきます。利益の圧縮は、借入利息の負担などさまざまな事由が考えられますが、利益を増やすための施策として一時的に経費が増えた結果として現れることもあります。この場合の利益圧縮は、健全な運営を目指す積極的な対策であると判断できるでしょう。

当期純利益と包括利益について

近年、取り上げられる機会が増えたものに「包括利益」があります。「包括」の言葉の意味はさまざまなものを取りまとめて一括りで扱うことを指しているため、包括利益は当期純利益とその他の包括利益をまとめたものといえます。

その他の包括利益とは、具体的には「その他有価証券評価差額金」や「繰延ヘッジ損益」「退職金に係る調整額」「「為替換算調整勘定」などが含まれます。株価や為替、金利等の変動に関わるものが多いでしょう。

なお、包括利益については、こちらの「包括利益の表示が義務化?当期純利益との違いや計算方法を知ろう」の記事で詳しくご紹介していますので、併せてご覧ください。

利益余剰金との関係性

利益余剰金は、貸借対照表(B/S)に記載される項目のひとつです。利益余剰金は、企業がこれまでに積み上げた利益であり、毎年のように利益が出ていれば段階的に増えていきます。

積み上げる利益の元となるのは、当期純利益から配当金などを差し引いた部分です。そのため、利益余剰金と当期純利益は密接な関係であるといえるでしょう。

当期純利益を活用した分析方法

当期純利益を活用することは、企業の経営状況の分析に役立ちます。たとえば、企業の経営効率を測るには、次のような式で「総資本利益率」を算出します。

総資本利益率が高いほど、経営効率が良好であると判断します。

また、企業の利益割合を測るには、次のような式で「売上高利益率」を算出します。

利益率が高いほど、収益力の高い営業を行っていると判断します。

営業利益から当期純利益まで、徐々に利益が減少するのが、一般的に多い損益計算書です。

理想としては、減少が最小限になることが望ましいですが、営業利益から経常利益の段階で利益が大幅に減少するパターンもあります。たとえば経常利益の段階で減少幅が大きい要因として考えられるのは、借入金による支払利息が圧迫しているような場合です。全体の運営に対して借入金が多すぎるとも見て取れます。

一方、経常利益でマイナスでも当期純利益がプラスになるパターンもあります。その要因として考えられるのは、特別収益を多額に計上しているような場合です。固定資産の売却益などが代表例といえるでしょう。

特別損益は、当期純利益をプラスにしたい場合に企業側が調整できる性質もあるため、利益は順追ってしっかりと分析することが大切です。

経理プラス:営業利益と経常利益は何が違う?分析時の3つのポイントを紹介

まとめ

今回は、当期純利益とその他の利益との違いや計算方法、分析に用いるときの見方などについてお伝えしました。利益計算のどの段階でもプラスであることが望ましいですが、どの段階でマイナスになっているかも、企業の経営状態を正しく判断するためには重要なポイントです。

当期純利益だけにスポットを当てることなく、全体的な業績の流れを読み取って健全な経営に役立ててみてはいかがでしょうか。

経理プラス:BIツールとは 経理に求められる経営指標の迅速な可視化

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。