棚卸資産の評価方法をマスター! その2:低価法

棚卸資産の評価法「低価法」とは

「低価法」とは、棚卸資産の評価方法の一つです。棚卸資産の「期末の時価」と「帳簿価額」を比較し、低い方を評価額とする方法になります。

棚卸資産とは商品・製品のほか、製造途中である半製品、仕掛品、原材料などを含む販売用の資産などです。決算では期末の棚卸資産の在庫数量を確認して売上原価を算定しますが、この期末の在庫をいくらで計上するかを決めるのが、棚卸資産の評価方法です。

それでは、低価法を適用することにどのようなメリットがあるかを知るために、以下の2点から確認していきましょう。

- 棚卸資産の評価方法と利益の関係

- 低価法と原価法の違い

棚卸資産の評価方法と利益の関係

棚卸資産の評価は、売上原価を算定するために行うものです。売上原価が高ければ利益は下がり、売上原価が低ければ利益は上がります。なお、売上原価の計算式は以下の通りです。

つまり、期末の棚卸資産の評価を低くすることができれば売上原価の額が高くなり、その分だけ利益が減るため節税になります。

低価法と原価法の違い

棚卸資産の評価方法には、「低価法」と「原価法」の2つがあります。低価法は棚卸資産を期末の時価と帳簿価額を比較して、低い方を評価額とする方法。これに対して原価法とは、帳簿価額を評価額とする方法です。

帳簿価額がどのように决定するかというと、一単位あたりの取得原価を計算し、それに数量をかけて計算します。なお、一単位あたり取得原価の計算方法は以下6つです。

- 個別法

- 先入先出法

- 総平均法

- 移動平均法

- 最終仕入原価法

- 売価還元法

税法上の法定の評価方法は、上場企業などを除いて最終仕入原価法に基づく「原価法」になります。したがって、税務署で何も手続きをしなければ「原価法」で棚卸資産の評価を行い、確定申告を行わなければなりません。

ただし、どのような商品にも、仕入れた後に市場価値が下がるというリスクがあります。たとえば新しいものが開発されると値下がりしやすい電化製品などは、型落ちした商品の在庫を抱えると、在庫の帳簿価額と市場価値が合わなくなるでしょう。このように、陳腐化した在庫を帳簿価額のまま評価すれば、その分だけ利益が多く計上されます。そのため、その事業年度の税負担が重くなってしまいますが、この状況を回避するのが「低価法」です。

低価法のメリット

低価法では、期末に在庫の市場価値が陳腐化・品質低下などの理由で帳簿価額を下回った場合、その下回った価額で在庫の棚卸資産を評価し、帳簿価額との差額を費用として計上することが可能です。

低価法の評価方法については、会計基準に規定があります。

<棚卸資産の評価に関する会計基準第7項>

「通常の販売目的(販売するための製造目的を含む。)で保有する棚卸資産は(中略)期末における正味売却価額が取得原価よりも下落している場合には、当該正味売却価額をもって貸借対照表価額とする。この場合において、取得原価と当該正味売却価額との差額は当期の費用として処理する。」

引用:「企業会計基準第 9 号棚卸資産の評価に関する会計基準第7項」

たとえば帳簿価額1,000円の商品について、期末の正味売却価格(市場での売価から原価を控除した金額)が800円であることが分かれば、差額の200円を評価損として計上することが可能です。200円分利益を少なく計上することができるため、ここに節税効果が生じます。比較するものは正味売却価額と帳簿価額が原則ですが、たとえば製造業における原材料のように再調達原価(新しく購入した時の価格)の方が把握しやすい場合などは、再調達原価と帳簿価額の比較でも問題ありません。

これに対して原価法は取得価額の1,000円が評価額となるため、評価損は計上できません。ただし低価法と原価法は、どちらもトータルで経費になる金額は同じとなります。なぜなら低価法は、帳簿価額の一部に発生した評価損を発生年度の経費にするという処理だからです。

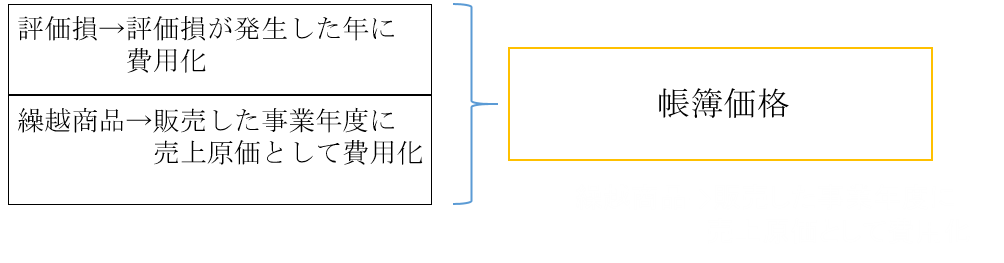

<低価法による帳簿価額>

しかしながら低価法では、価値の下がった在庫を抱えた事業年度、言ってみれば経営状況が芳しくなかった事業年度に節税できるため、ここに低価法のメリットがあると言えます。

低価法の仕訳

経理担当者の方にとって、低価法の仕訳の方が馴染み深いのではないでしょうか。その理由は、会計上の基準は原価法ではなく低価法だからです。したがって、簿記の試験によく出てくる期末商品評価は、低価法で回答することとなります。

ただし会計上では切放法と洗替法のいずれかを選択できることに対し、税法上は洗替法しか認められません。そのため、ここでは洗替法での仕訳のみをご紹介します。

低価法(洗替法)による仕訳:

- 期末の帳簿価額1,000円

- 期末の正味売却価額 900円

決算整理仕訳

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 商品評価損 | 100※ | 商品低価評価勘定 | 100※ |

※1,000円-900円=100円

翌期首

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 商品低価評価勘定 | 100 | 商品低価評価勘定戻入益 | 100 |

洗替法では商品の帳簿価額の切り下げを繰越商品からではなく、「商品低価評価勘定」を設けて間接的に行います。そして商品評価損に計上した金額は、翌期首に戻入益を計上しなければなりません。したがって、繰越商品の帳簿価額は下がらないのです。

翌期首に戻入益を計上することで、増税にならないか気になる方もいらっしゃるかもしれません。ここで一つ、低価法で増税が起こり得るパターンをご紹介しましょう。

仮に、1期目の期末に商品評価損を300円計上した商品が2期目の期末まで売れ残り、さらに期末に正味売却価額がやや回復して商品評価損が100円となったとします。このとき、1期目は経費300円分の節税効果を得られますが、2期目は期首の戻入益300円と評価損100円との差額200円分について、利益を多く計上することが起こるのです。

| 期首戻入益 | 期末評価損 | 損益 | 結果 | |

|---|---|---|---|---|

| 1期目 | 0 | 300 | -300 | 節税 |

| 2期目 | 300 | 100 | 200 | 増税 |

ただし2期目に販売あるいは廃棄を行えば、その事業年度における売上原価あるいは廃棄損として、帳簿価額(=取得価額)の全額をその事業年度の経費とすることが可能です。そのため、増税は回避されます。したがって、低価法によって増税が起こるケースは、それほど多くないと考えられるでしょう。

棚卸評価を低価法に変更する方法

棚卸評価方法を法定の評価方法から低価法に変更するには、変更しようとする事業年度開始の日の前日までに税務署へ「棚卸資産の評価方法の変更承認申請書」を提出することで、評価方法を変更することができます。これに対し新設法人については、「棚卸資産の評価方法の届出書」を低価法で提出することで、最初から低価法を選択することが可能です。

「棚卸資産の評価方法の届出書」の提出期限については、原則、設立第1期の確定申告書の提出期限です。ただし、合併により設立した法人などでは例外があるため、早めに確認しましょう。

まとめ

低価法とは、原価法での評価に時価基準を加えた評価方法です。商品の品質低下や陳腐化のリスクが発生した事業年度における節税効果があり、経営状況の芳しくない事業年度の税負担を軽くすることが期待できます。新商品の入れ替わりが激しい業種や、季節的商品など気候などの要因で販売数の増減が起こる業種などで導入すると、より効果的でしょう。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。