債務超過だと売上増でも倒産する!?赤字との違いや予防法を解説

債務超過は企業にとって危険信号を意味するものです。この状態はよく赤字に陥ることと混同されることがありますが、両者はまったく別の意味を持ち、債務超過は売上増加でも起こる可能性があります。

今回は、債務超過とは何か、債務超過が与える影響や債務超過の判断の仕方や防止策などについて詳しく見ていきましょう。

債務超過とは

債務超過とは、負債が資産を上回ることであり、会社の資産を処分しても負債を無くすことができない状態を意味しています。

一般的に健全な経営状態であれば、貸借対照表の資産よりも負債が少なく、差額は純資産(資本金等)となって貸借のバランスが保たれています。

しかし、債務超過は資産より負債の方が大きくなっているため、経営状態としては、危険信号と判断される可能性が高く、会社経営において債務超過は避けなければならないものです。この債務超過が続くと、最悪は倒産につながる恐れもあります。

債務超過と赤字、欠損金の違い

債務超過と似たイメージを持つものに、赤字と欠損金があります。しかし、これらはまったく別の意味を持っています。それぞれの違いを比較していきましょう。

債務超過

先述の通り、債務超過は資産よりも負債が上回ることです。貸借対照表に存在する、長期借入金などが要因の場合は、将来的にも経営状態が悪化したままの可能性が高まり、体質改善など早急な対応策をとることが大切です。

赤字

赤字とは、対象年度を通しての会社の成績を表すものであり、1年などの単年度で判断した場合に、収入より支出が上回れば赤字となります。

事業を拡張したことによって設備投資のための経費が増加し、単年度では赤字になるケースも考えられますので、単純に赤字だからといって、すぐさま業績が悪いと判断できるものではありません。しかし、赤字が長期的に続くことで、債務超過に転じることもあります。

欠損金

欠損金とは、法人税法上の用語で、法人の所得金額がマイナスであることを意味しています。これは赤字と似ている部分がありますが、あくまでも税法で算出されるもので、実際の損失金額として認識できるものではありません。

また、欠損金は繰り越しすることができ、翌年に利益を出すことができれば欠損金が減少したりゼロになったりします。赤字や債務超過のように、実際の収支状態と同じ要素を持ってはいないことが特徴となるでしょう。

経理プラス:繰越欠損金の税効果会計とは 上限額や仕訳方法を紹介します

債務超過が与える影響とは

債務超過になると、一般的には支払いサイクルを厳守することが難しくなったり、借入金の返済が遅延したりするなど、日常的な資金繰りが円滑にできなくなる傾向があります。また、支払いを行うために、さらに借入金を増やすという悪循環に陥りやすいため、注意が必要です。

さらに決算書において債務超過になっていることが明らかになると、金融機関からの追加融資を受けることが難しくなる可能性があります。そうなった場合、経営改善を図りたくてもあらゆる支払いが滞ることにもなりかねません。

このような資金繰りの悪化によって、取引先への支払いを延長するといった方法を選択する企業もあります。しかし、支払い条件を常識的な範囲を超えて延長させることは、取引先の資金繰りにも影響を及ぼしてしまう可能性があり、さらには企業としての信用を失う恐れがあります。支払い条件の変更を安易に行うことは避けたいものです。

債務超過は売上増加でも起こる

債務超過は、ただ単に売上が減少することで起きるわけではありません。売上が増加していても起こる可能性があります。

たとえ売上が増加しても、借入金の返済比率が高かったり、経費がかかりすぎていたりすると、利益増加に繋がらず資金繰りが苦しくなるケースがあります。売上増加と利益の増加は同じ比率ではないため、実は債務超過になっていたということが起こり得るのです。

もしも債務超過の傾向が感じられてきたら、企業体質の改善を図り、まずは何が原因なのかをしっかりと分析して見極める必要があります。

債務超過を防ぐには

ここまでにお伝えしてきた通り、企業にとって、債務超過は避けなければならないものです。では、どのようにして債務超過を防げばよいのでしょうか。

貸借対象表での現状分析

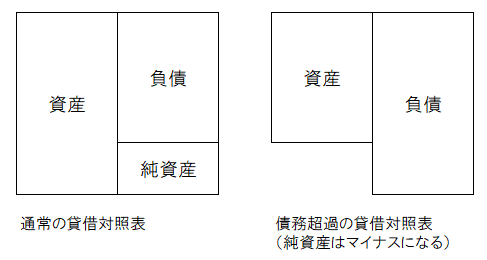

債務超過になっているか、または、債務超過の傾向があるかは、貸借対象表で確認することができます。

繰り返しとなりますが、資産よりも負債が上回ることが債務超過の状態です。貸借対象表を

図に表して通常の場合と債務超過の場合を比較すると次のようになります。

債務超過に陥ってしまう要因としては、さまざまなことが考えられますが、現預金や不動産などの資産が圧縮することや、資産は変わらなくとも、借入金が増加するなど負債が増えることなどがあります。そのため、純資産がマイナスに転じたら債務超過に陥りつつあると判断しましょう。

債務超過に陥ると、資金繰りが少しずつ苦しくなり、借入を増やしていくなど、小さな兆候から徐々に雪だるま式に大きくなることあります。

会社は健全な経営をしているか、債務超過の傾向はないか、ということを普段から貸借対照表を通して把握するようにしましょう。

利益確保のために体質改善

債務超過には陥ってはいないが、赤字が続き資金繰りが苦しいと感じるときは、まずは利益確保のために、原因を突き止め、体質改善を図ることが重要です。

なぜなら、安易に借入金を増やすことは、債務超過に陥る恐れが高まり、本質的な解決方法にはならないためです。

利益が確保できない要因は売上の減少なのか、経費が大きすぎるのかなど、きちんと見極めるようにしましょう。

経理プラス:財務諸表はここを見る!財務諸表分析入門

まとめ

債務超過は、単年度の赤字計上とは違い、一度陥ってしまうと改善が容易ではないものです。なんとか持ちこたえられると思っていても、一時のタイミングで資金ショートが起こり、そのまま倒産につながるリスクもあります。

赤字が長く続く、借入金が少しずつ増えていくなど、何らかの変化があるなら、直ぐに原因を確定して早急に対処することが理想です。

また、経営が健全であっても、油断することなく、貸借対照表などから財務内容を分析して客観的な判断と対処ができるように普段から備えておきましょう。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。