軽減税率でいつから何がどう変わる? 基本を押さえて正しく対策

1989年の消費税導入以降、日本では単一税率(すべての商品やサービスに同一税率が適用)が採用されてきました。しかし、欧州などでは軽減税率(多段階税率)の採用が一般的です。今回は日本における軽減税率制度について確認をしていきます。

軽減税率とは

軽減税率とは、低所得者対策などを理由に一定分野の商品などに対して標準税率より低い税率を課すものです。上述の通り、欧州をはじめ世界各国で採用されている制度です。

日本では二段階の税率が採用される予定ですが、三段階以上の複数税率を採用している国も珍しくありません。また対象商品も細かく分類されており「チョコレートに対する軽減税率の適用」について、裁判で争われた事例なども存在します。

消費税とは

そもそも、消費税とはどのような税金なのでしょうか。

消費税は“商品やサービスの購入・消費”に対して課される税金です。

税金の課税対象は、大きく分けて「所得(儲け)」「所有」「消費」に分類されます。日本の課税制度は所得に対するもの(法人税や所得税、住民税など)が中心です。しかし、近年の経済情勢や国際的な租税環境の変動もあり、近年では所有や消費に対する課税へのシフトが進められています。

消費税の実質的な負担者は、最終的に商品やサービスを購入する消費者です。しかし、実際に納税をするのは商品・サービスの代金を受け取る事業者です。各事業者が消費者から預かった消費税を国や地方公共団体に納税します。

これまでは単一税率であったため、売上も費用もすべて同じ税率が適用されていました。しかし、軽減税率の採用により「預かった税額」「支払った税額」双方について、異なる税率が適用されている取引が混在することになります。各事業者は「どの取引が軽減税率の対象なのか」について、売上・費用ともに正確に把握できるように対応しなければなりません。

軽減税率の対象と税率

軽減税率の対象となるのは、食料品の譲渡など、および定期購読契約に基づく新聞の譲渡です。

新しい標準税率 :国税 7.8% 地方税 2.2% (計10%)

軽減税率 :国税6.24% 地方税1.76% (計8%)

特に食料品については、多くの企業に影響が及びます。

- 売上側:小売店における食料品販売や、飲食店におけるお弁当の販売など

- 費用側:小売店や飲食店の食品仕入や、会社が福利厚生として購入する飲料や茶菓子など

報道などでご存知の方も多いかと思いますが、食料品については非常に細かい範囲指定がされています。また「持ち帰りかその場で食べるのか」によっても適用税率が異なります。これらの対応について、経営者、経理担当者だけでなく、実際に販売や購入の最前面に立つ一人ひとりが、制度の全体像を把握する必要があります。

参考:国税庁「令和元年10月1日から 消費税の軽減税率制度が実施されます」

参考:国税庁「よくわかる消費税 軽減税率制度」

仕入税額控除制度の改正

上述の通り、消費税の納税額計算では「費用と一緒に支払った消費税」を差し引きます。この差し引く金額を仕入税額控除と呼びます。

仕入税額控除を適用するためには、費用の内容等について証明ができる資料の保存が必要です。仮に「資料なしでも控除できる」となってしまうと、架空の経費を計上することで、不正に納税額を減らしたり、還付を受けたりすることができてしまうためです。

軽減税率が採用される前の段階では、請求書等保存方式が採用されていました。単一税率ですので、費用の内容と総額がわかりさえすれば、税額の計算はできたのです。

軽減税率採用後には、請求書等保存方式は維持しつつ、記載される情報について「適用されている税率の情報」が追加されるようになります。

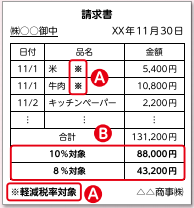

2019年10月1日以降:区分記載請求書等保存方式

複数の税率が導入されるため、どの商品にどちらの税率が適用されているのか、記載をする必要があります。

小売業などにおいては、相手に発行する領収書などについて対応が必要です。仕入れるときにも、請求書に区分して記載されているか確認をするようにしましょう。

出典:国税庁 「軽減税率制度への対応には準備が必要です!(リーフレット)(令和元年6月)」

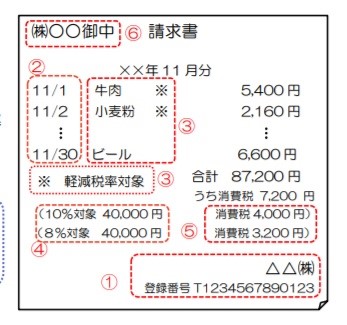

2023年10月1日以降:適格請求書等保存方式

区分記載請求書に書かれている内容に加えて、自社の消費税用登録番号も記載します。

出典:国税庁「消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます。(平成30年4月)」

消費税の納税義務者に該当する事業者は、所定の時期になった時点で税務署に「消費税用登録番号の申請」を行います。発行された番号を請求書や領収書等に記載をします。

世界各国でインボイス方式と呼ばれる方法です。インボイス方式が導入された時点で「登録番号がない事業者からの仕入は、仕入税額控除の対象外」となります。(一部で宥恕規定あり)小規模な事業者に外注をしているような業態(芸能や運送、建設の一人親方など)では、非常に大きな影響が予想されます。

経理プラス:インボイス制度とは?消費税軽減税率導入時の留意点

適格請求書導入後の税額計算

各事業者が消費税の納税額を計算するときの方法についても、軽減税率導入により変更となります。

売上税額の計算

- 原則:適用税率ごとに税抜売上高(課税標準額)を計算し、それぞれに税率を乗じて計算します。

- 特例:適格請求書等を保存している場合には積み上げ方式で計算することも可能です。

仕入税額の計算

- 原則:適格請求書等に記載されている税額を積み上げて計算します。

- 特例:売上税額について積み上げ方式を採用していない場合には、適用税率ごとに税抜仕入高を計算し、それぞれに税率を乗じて計算することもできます。

積み上げ方式とは、請求書などに書かれている消費税額を足し算で合計していく方法です。売上と仕入では、原則とされる方法が逆になっているので注意が必要です。また端数処理の方法についても指定があるので、事前に確認をしておきましょう。

参考:財務省「適格請求書等保存方式の導入」

簡易課税との関係

小規模な事業者にゆるされている簡易課税制度(売上側のみで納税額を計算する仕組み)に変動はありません。軽減税率の導入により、事業区分によって有利不利が発生します。

- 卸売業や小売業(飲食物が絡むもの)

売上側に軽減税率が混在するため、不利になる見込みです。

- 飲食店や旅館など一部サービス業

売上は標準税率が中心で、仕入は軽減税率があるため、有利に働く可能性が高いです。

補助金

軽減税率制度の概要を確認してきましたが、非常に煩雑な処理が必要であることが感じていただけたのではないかと思います。これらの作業を手計算ですべて行うことは非常に困難で、軽減税率に対応したシステム(レジ・経理・請求書発行など)を導入することが推奨されています。

そういった軽減税率に対応するための設備投資を導入するにあたり、補助金制度が用意されています。軽減税率対応設備の導入を検討している小規模事業者の方は、補助金制度の活用について検討をしてみましょう。

参考:中小機構「軽減税率対策補助金」

まとめ

軽減税率の導入により、まず対象となる飲食物などの影響範囲について正確に理解をすることが必要です。また、収益・費用ともに適用税率ごとに区分された資料(領収書や請求書)を作成する必要があります。

経理処理をする場合にも、適用税率ごとに処理をしなければなりません。2023年の適格請求書等保存方式(インボイス方式)が導入されて以降は、段階的に免税事業者からの仕入は控除対象外となるため、一部業態では事前準備が必須となります。

そのほか、税額計算や簡易課税の適用にも影響があります。対応システム導入のための補助金もあるので、その活用についても検討するのがよいでしょう。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。