貸倒引当金とは?2つの計算方法と注意点を解説

貸倒引当金とは、将来起こるであろう売上代金や貸付金の回収不能に備えて、あらかじめ計上しておく項目です。ただし、その計上にいろいろと細かい制限が設けられています。

今回はその仕組みについて勉強していきましょう。

貸倒引当金とは?

売上を計上すると売掛金が残ります。この売掛金(売掛債権)は現金などで回収をされたら、取崩をすることとなります。しかし、たくさんの売掛債権があると、中には、得意先が倒産するなどして払われなくなるようなこともあります。このことを貸倒といいますが、この貸倒に備えた手当をすることを貸倒引当金を計上するといいます。

貸倒損失との違い

貸倒引当金と似た名称ので貸倒損失というものがあります。貸倒損失とは取引先からの金銭債権が回収できなくなった際に使用します。言い換えると、貸倒引当金は損失が発生するかも知れない見込み額なのに対して、貸倒損失は確定した金額を指します。

貸倒引当金はなぜ制限をされているのか?

引当金というのは「まだ発生していない費用を見越して計上するもの」です。もしこの項目が無制限に利用できるとしたら、適当に引当金を計上するだけで利益操作が可能となります。当然、企業会計でも税務会計でもそのようなことが許されるわけがありません。特に税務会計では引当金について非常に厳しい態度で臨んでいます。今回は税務会計での貸倒引当金計上について学んでいきます。

どのような法人が計上を認められている?

貸倒引当金の損金算入(税務上経費として計上できること)が認められているのは、基本的には資本金が1億円以下の中小法人のみです。また中小法人の中でも、大企業の完全小会社などは除外されます。一部例外的に、回収不能が通常の事業よりも多く見込まれる金融機関などについては計上が認められています。

大前提として、規模の大きな会社には計上を認めていないあたり、税務が引当金に対して非常に否定的な立場を貫いていることがよくわかります。

計算方法

貸倒引当金は、保有している金銭債権(売掛金・受取手形・貸付金など)の残高に応じて計上します。まず対象となる金銭債権について分類する必要があります。「普通の債権」と「普通ではない債権」に分けた上で、それぞれの基準に従って計上します。

計算方法は「洗替法」と「差額補充法」の2つがあります。基本的には「洗替法」を使用し、一定の要件がある場合は「差額補充法」も使用できます。詳しくは下記記事で紹介していますので、ご覧ください。

経理プラス:貸倒引当金の繰入・戻入 仕訳方法をおさらい

一括評価金銭債権(普通の債権)

普通の債権ということは、回収期限を迎えれば特に問題なく現金化することができるはずです。しかし、そうはいっても商売というのは先行きがわからないものですから、ある日突然取引先が倒産をする、連絡がつかなくなるといったこともあるでしょう。

そのような普通の債券については、貸倒引当金の計上においては「一括評価金銭債権」と呼びます。一括評価金銭債権は、以下の2つの方法により貸倒引当金の金額を計算します。

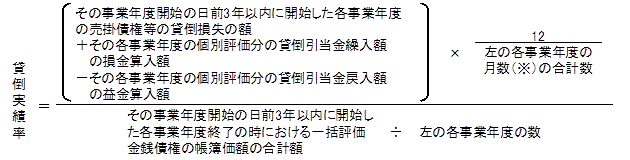

貸倒実績率を用いる方法

当期から前3年間において、どれだけの一括評価金銭債権を保有し、実際にどれだけの貸倒れが生じたのかを所定の算式を用いて計算します。

※個別評価分の貸倒引当金については後述します。

繰入限度額 = 期末一括評価金銭債権の帳簿価額 × 貸倒実績率

上記の算式により貸倒引当金の計上限度額が計算されます。なお、引当金を計上することを繰入(くりいれ)と呼びます。

法定繰入率を用いる方法

中小法人については、貸倒実績率を用いる方法に代えて、税法で定められている法定繰入率を用いて計算することができます。法定繰入率は業種に応じて定められており、貸倒れが発生しやすい業種とそうでない業種に応じて差がつけられています。

繰入限度額 =(期末一括評価金銭債権の帳簿価額 – 実質的に債権とみられない金額) × 法定繰入率

法定繰入率は下記のとおりです。

| 法定繰入率 | |

|---|---|

| 卸売業及び小売業(飲食店業及び料理店業を含みます。) | 10 / 1000 |

| 製造業 | 8 / 1000 |

| 金融業及び保険業 | 3 / 1000 |

| 割賦販売小売業並びに包括信用購入あっせん業及び個別信用購入あっせん業 | 13 / 1000 |

| その他 | 6/1000 |

引用元:国税庁『No.5501 一括評価金銭債権に係る貸倒引当金の設定』

なお、実質的に債権とみられない金額とは「売掛先に対して当社が買掛金を有している」というようなときに発生します。この場合、売掛金全額ではなく、当社が支払うべき債務分は相殺して計算します。

中小法人などでは、貸倒実績率による方法と法定繰入率による方法を両方計算し、どちらか高い方を選択することが可能です。

個別評価金銭債権(普通ではない債権)

上記で紹介したのは「普通の債権」に対する処理でした。しかし、売掛先や貸付先の中には通常の状態とは言い難い取引先も混在していることがあります。「明らかに資金繰りに窮している」「いわゆる倒産状態寸前である」というような会社に対しては、それ相応の貸倒引当金を計上しておきたいものです。

そこで、このような普通ではない債権を個別評価金銭債権と呼びます。個別評価金銭債権については、以下のような基準により貸倒引当金の計上が認められています。

- ①債務者について生じた更生計画認可の決定等の事由に基づいてその弁済を猶予され、又は賦払により弁済される場合。

その事由が生じた日の属する事業年度終了の日の翌日から5年を経過する日までに弁済されることとなっている金額以外の金額(取立て等の見込みがあると認められる部分の金額を除く)。 - ②債務者につき、債務超過の状態が相当期間継続し、かつ、その営む事業に好転の見通しがないこと等の事由が生じていることにより、その個別評価金銭債権の一部の金額につきその取立て等の見込みがないと認められる場合(①の場合を除く)。

その一部の金額に相当する金額。 - ③債務者につき更生手続開始等の申立て等の事由が生じている場合(①の場合及び②による貸倒引当金の繰入れを行った場合を除く)。

その個別評価金銭債権の額(実質的に債権と見られない部分の金額及び取立て等の見込みがあると認められる部分の金額を除く)の50%相当額。

注意を要するのは②です。その債務者がどれくらい苦境の状態にあるのかは証明が中々難しいです。こちらでは②の状態に該当すると思って貸倒引当金を処理したが、税務調査において否認された、というような事例もあります。

繰り返しになりますが、税務は貸倒引当金について「基本的には計上を認めたくない」というのが基本姿勢です。個別評価金銭債権に関する取り扱いにもそのような考え方が色濃く出ています。「単に相手の調子が悪いだけでは駄目」「何かしら法律的手続きの開始や決定を根拠とすること」ということを念頭に、計上については慎重に対処するようにしたいものです。

まとめ

将来起きるかもしれない回収不能に備えて計上されるのが貸倒引当金です。所有する金銭債権を一括評価金銭債権と個別評価金銭債権に分類する必要があります。一括評価金銭債権については、貸倒実績率や法定繰入率を用いて計算し、個別評価金銭債権については取引先の状況に応じて計算します。また、基本的に税務は貸倒引当金の計上を拒絶する姿勢が強いということは念頭に置いておくべきです。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。