貸倒引当金の繰入・戻入方法とは?仕訳方法を解説

経理の業界以外ではあまり聞くことがない「引当金」という項目。いったいどのような性格の項目なのでしょうか。基本的な部分を確認するとともに、その代表例である貸倒引当金について確認をしていきます。

企業会計の大原則

貸倒引当金が何かを解説する前に、最初に確認しておくべきことは、企業会計が何を目的として行われているのか、ということです。最近ではその解釈も多様化していますが、大原則は「適正な期間損益計算をすること」です。この言葉を少し分解すると、

- 適正な :きちんとした

- 期間 :一事業年度(通常は一年間)

- 損益計算:いくら利益が出たのか(あるいは損失が出たのか)

この大原則をしっかりと認識していないと、引当金について理解することはできません。

引当金 = 将来の損失に備えるもの

引当金とは「将来発生することが見込まれる損失について、あらかじめ計上をしておく項目」です。

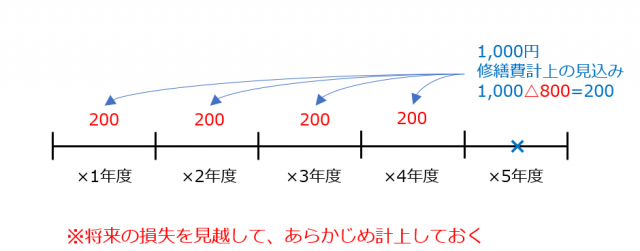

例:今から5年後、約1,000万円の大規模修繕が見込まれている。

このような状態のとき、実際に5年後に修繕が行われたときに1,000万円を計上するのは好ましいことなのでしょうか。起こっている事象から考えれば、それが一番簡単です。

しかし「適正な期間損益計算」の考え方からするとどうでしょうか。このまま処理をすると、1年目から4年目までは修繕費が計上されないため、費用が少なくなり、結果利益が大きく計上されます。そして5年目、いきなり1,000万円の修繕費が計上され、その年だけ利益の金額が大きく減少することになります。

適正な期間損益計算の考え方からすれば、これはあまり好ましいことではありません。ではこれを解決するにはどうすればよいのでしょうか。

2年目 : 修繕費相当額 200万円

3年目 : 修繕費相当額 200万円

4年目 : 修繕費相当額 200万円

5年目 : 修繕費 1,000万円(実際に出ていった金額)

-800万円(あらかじめ計上していた相当額)

差し引きの費用計上 200万円

上記のように費用の計上についてタイミングをバラけさせれば、費用計上を特定の1年間に集中させることなく、徐々に摩滅損耗していく設備に対する修繕費の計上について実態に即した費用計上が可能となります。

そのための項目が「引当金」です。経理処理としては次のようになります。

・仕訳の方法

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 修繕引当金繰入 | 200万円 | 修繕引当金 | 200万円 | |

| (費用科目) | (負債科目、あるいは資産の控除科目) | |||

上の例でいえば、1~4年目はこうやって修繕引当金(負債)を計上していきます。そして5年目に実際の修繕費を支払った時点で、以下のような処理を行います。

・仕訳の方法

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 修繕費 | 1,000万円 | 現預金 | 1,000万円 | |

| (費用科目) | (資産科目) | |||

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 修繕引当金 | 800万円 | 修繕引当金戻入 | 800万円 | |

| (負債科目or資産控除科目) | (収益科目) | |||

会計科目の多くは過去に関する情報を処理するためのものですが、引当金は数少ない「未来に向けての情報を処理するための科目」なのです。

なお、その性質ゆえ日本の税務においてはほとんど計上が認められておりません。これを何も制限しないとなると「将来大きな修繕が見込まれます!」と言い張れば、大きな費用が好きなだけ計上できることになります。もしこれが簡単に認められるのであれば、いくらでも節税が可能なことになってしまいます。従って、基本的に日本の税務では引当金と引当金繰入は「計上が認められていない負債・費用科目」です。

そのような税務上の制限もある中、税務においても計上が認められ、広く活用されているのが貸倒引当金です。

貸倒引当金とは

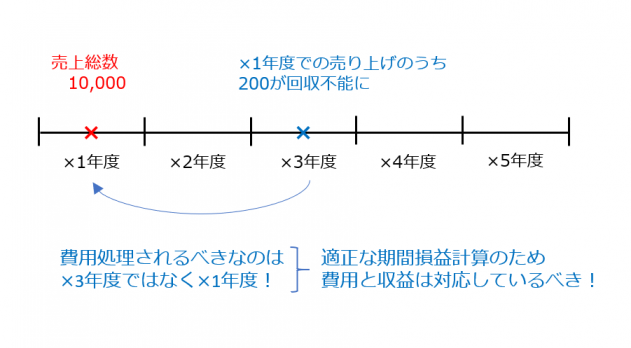

貸倒引当金は「将来生じるであろう貸倒損失(貸倒れ=債権の回収不能)に備えてあらかじめ計上される科目」です。事業活動を継続していると、さまざまな債権を保有することになります。売上に対する受取手形や売掛金、事業上での貸付金や未収金などです。

これらの債権科目について、貸倒れ、つまり回収不能になった時点で貸倒損失(費用)を計上することは簡単です。しかし、先程も確認した通り、企業会計の大原則である「適正な期間損益計算」の考え方からすると、この処理は好ましくないのです。

貸倒損失は「貸倒れの原因となった収益が計上された事業年度において費用が計上されるべきだ」と考えるのです。

上の事例でいけば、次のような経理処理を行うことになります。

・引当金計上をしない場合

X1年度

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 売掛金 | 10,000 | 売上 | 10,000 |

X3年度

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 貸倒損失 | 200 | 売掛金 | 200 |

・引当金計上をする場合

X1年度

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 売掛金 | 10,000 | 売上 | 10,000 |

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 貸倒引当金繰入 | 200 | 貸倒引当金 | 200 | |

| (費用科目) | (負債科目or 資産控除科目) | |||

X3年度

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 貸倒損失 | 200 | 売掛金 | 200 |

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 貸倒引当金 | 200 | 貸倒引当金戻入 | 200 | |

| (負債科目or資産控除科目) | (収益科目) | |||

貸倒引当金を計上しない場合には、実際に貸倒れが起こったX3年に200の費用が計上されています。一方、貸倒引当金(貸倒引当金繰入)を計上した場合、X1年度に200の費用が計上され、X3年度では200の貸倒損失と200の貸倒引当金戻入(収益)が計上され、差し引きではゼロとなっています。つまり、両者では費用計上すべき事業年度が変わっているのです。

貸倒引当金を活用することで、将来起こる貸倒れという損失に事前に備えることが可能となります。

なお、預け金や差入保証金、敷金や前払金などに関しては貸倒引当金の計上対象とはなっていません。

貸倒引当金繰入と貸倒引当金戻入の仕訳について

貸倒引当金ですが、通常は事業年度末に保有している金銭債権の金額に応じて計上されます。計上に当たっては洗替法が基本ですが、一定要件のもと差額補充法も認められます。

例:前期末計上した貸倒引当金が150あり、当期末で計上すべき貸倒引当金が200の場合

・洗替法

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 貸倒引当金 | 150 | 貸倒引当金戻入 | 150 | |

| (負債科目or資産控除科目) | (収益科目) | |||

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 貸倒引当金繰入 | 200 | 貸倒引当金 | 200 | |

| (費用科目) | (負債科目or資産控除科目) | |||

洗替法では、前期末で計上されていた貸倒引当金を全額「貸倒引当金戻入」で消し込む処理を行います。その上で、当期末において計上されているべき貸倒引当金の金額をあらためて「貸倒引当金繰入」を使って処理します。

・差額補充法

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 貸倒引当金繰入 | 50 | 貸倒引当金 | 50 | |

| (費用科目) | (負債科目or資産控除科目) | |||

差額補充法では、前期末と当期末で計上されているべき金額の差額分だけ、「貸倒引当金繰入」「貸倒引当金戻入」を使って処理します。

「貸倒引当金」「貸倒引当金繰入」「貸倒引当金戻入」と似たような名前の勘定科目が出てきますので、いま何の科目を処理しているのか、きちんと把握するようにしましょう。

貸倒引当金繰入額の計算方法

貸倒引当金を計上するに当たって重要なのは、その繰入率です。「現時点で計上された債権のうち、どれくらいが回収不能になるのか」ということは、なかなか予想ができません。

多くの場合、これまでの実績に基づいて「債権全体の◯%」という形で計上をしています。上の事例でいえば、貸倒れを2%と見積もり計上したところ、それがズバリ的中したということになります。

なお、実務上は法人税法で規定される繰入率を採用していることが多いようです。原則的な方法と、業種に応じて設定されている簡易的な方法があります。

(参考)国税庁 タックスアンサー(よくある税の質問) 「引当金」

ここまでに取り扱ってきたのは一括評価金銭債権(通常の債権)と呼ばれるものです。これに対して個別評価金銭債権(通常ではない債権)というものもあります。簡単にいえば「相手先が相当悪い状態であるため、回収不能になる可能性が相当高い債権」のことです。これらについては、税務でも一括評価金銭債権とは分けて取り扱われます。

(参考)国税庁 「個別評価金銭債権に係る貸倒引当金」

詳細はここでは紹介をしきれませんが、一括評価金銭債権に比べて高い繰入が認められています。

大手企業の中には、税務での繰入率とはまったく別個に、自社の計算で繰入率を計算して計上している例もあるようです。「自社がどのような考え方に基づいて貸倒引当金を計算したか」について、きちんと説明ができることが大切です。

貸倒引当金を含め、引当金は「当社がどのように適正な期間損益計算を達成しようとしているのか」を企業の内外にアピールする、大切な科目です。また貸倒引当金については、適切に処理を行うことで節税の効果も期待できます。

まとめ

引当金とは「将来起こる損失を見越して予め計上しておく科目」です。その中でも貸倒引当金は売掛金や貸付金の貸倒れを見越して計上されるものです。期末時点で保有している金銭債権の残高に応じて、一定の方法により計算された繰入率に従って「貸倒引当金繰入」勘定を使って計上されます。通常は洗替法により貸倒引当金繰入・貸倒引当金戻入の両科目を使って処理されますが、一定要件のもと差額補充法も認められています。貸倒引当金を適切に処理することは、節税効果も期待できます。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。