【税理士監修】販売費及び一般管理費とは?販管費の内訳と分析方法を解説

販売管理費は販売費及び一般管理費の略称で、販管費とも言います。販管費を分析することで、企業活動を遂行するのにどの程度コストがかかっているかが分かります。また、費用対効果や収益性を見直すことで、収益改善に資することも可能です。ここでは販管費についてご説明しながら、販売比率や販管費の削減方法を見ていきましょう。

販売管理費とは?

販売管理費は販売費及び一般管理費の略称で、会社が本業を行う上で必要な売上原価以外の費用を示すものです。売上原価に商品を生み出すための直接的費用が該当するのに対し、販管費は商品を販売する営業活動にかかる費用や商品や組織の管理をするのにかかる費用が該当します。また、営業利益と合わせてみることで、企業の投資が適切に行われてるか、ということも見ることができます。つまり会社が売上を計上しても、販売管理費にお金がかかりすぎていると本業の利益である営業利益は小さくなってしまいます。なお、販管費は英語表記で「SG&AやSGA」と表記されることもあります。

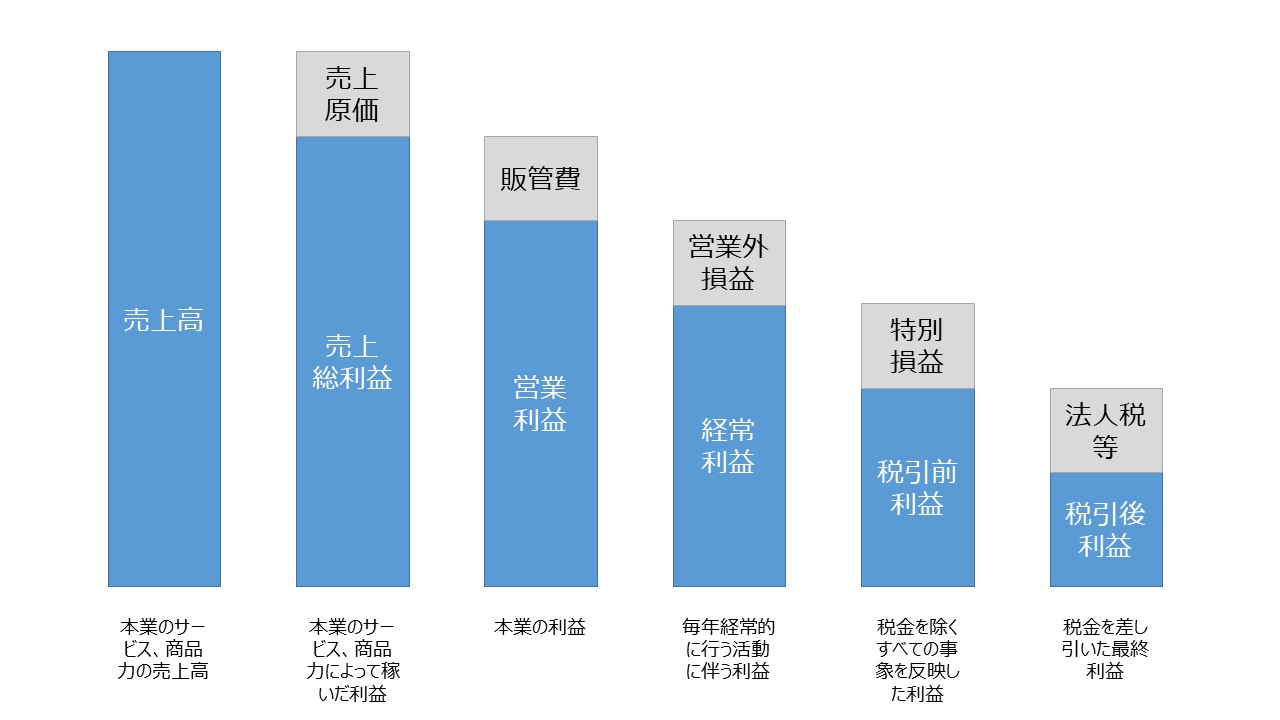

損益計算書(P/L)上は、営業利益の一段上で示されます。ここで、損益計算書の基本構造をおさらいしておきましょう。

<損益計算書の基本構造>

営業利益が多い会社は本業が儲かっていて販売管理費が抑えられているといえます。ただし営業利益が極端に多い会社の場合、ムダを積極的に排除できているといえますが、人件費が低すぎたりする可能性もあります。

販売費及び一般管理費の内訳と勘定科目

会社がどこにお金をかけているか知りたい場合は販管費の内訳を確認するとよいでしょう。販管費は販売費と一般管理費から構成されますが、ここで各科目を詳しく見ていきます。

販売費の内訳・勘定科目

販売費は商品やサービスを販売するためにかかるコストです。代表的な勘定科目と内容例を下記表にまとめました。

| 勘定科目 | 内容例 |

|---|---|

| 給与手当 | 営業部門の人件費 |

| 法定福利費 | 給与手当に伴う、社会保険料 |

| 販売手数料 | 販売に用いる決済システムの手数料 |

| 広告宣伝費 | ウェブメディアへのニュースリリース掲載、CM広告 |

| 旅費交通費 | 営業部門の移動交通費 |

一般管理費の内訳・勘定科目

一般管理費は製品の販売には直接的に関わりませんが、企業自体の運営に必要なコストです。代表的な勘定科目と内容例を下記表にまとめました。

| 勘定科目 | 内容例 |

|---|---|

| 給与手当 | 経理など管理部門の人件費 |

| 法定福利費 | 給与手当に伴う、社会保険料 |

| 採用費 | 人材紹介業者へ支払う採用フィー |

| 通信費 | 社内ネットワークの通信代、電話代 |

| 消耗品費 | コピー用紙、ペンなど日常消耗品 |

販売費と一般管理費について、それぞれ具体例を用いながら見てきました。勘定科目によっては給与手当のように、販売費にも一般管理費にもなり得る勘定科目が存在します。勘定科目ではなく、取引の実態から区分分けを行うようにしましょう。

一方、実務上は販売費と一般管理費を分けることは稀です。通常は、販売費及び一般管理費としてまとめて表示します。

人件費は販売管理費になるのか

人件費は、販売管理費のイメージが強いかもしれません。しかし会計ルール上、従業員の業務区分によって売上原価に計上されることがあります。製造業が典型的で、工場に勤務する製造部門の人件費は売上に直接紐づいているため、売上原価に計上されるのです。人件費=販管費ではなく、従業員の業務区分に応じて売上原価にも計上される余地があることを抑えておきましょう。簡単に言い換えると工場で働く人の人件費は売上原価となり、本社の営業部門や管理部門で働く人の人件費は販売管理費になります。

販管費率の計算方法

販管費率は、販売費及び一般管理費に売上高を除して求めます。売上高に対してどれだけ費用がかかったかを示す指標のため、一般的に、この比率が少ないほど経費効率が良いことになります。販管費率が下がれば営業利益率も上昇し、ひいては収益性向上にも貢献するでしょう。

<販管費率>

変動要素は販売費及び一般管理費と売上高の2つです。そのため、販売費及び一般管理費を減少させることで比率が減少するのはもちろん、販売費及び一般管理費を一定水準に抑えて売上高を上昇させることでも販管費率を減少させられます。

販管費率の分析の仕方

当期の数値を分析する

最初のステップとして、当期の損益計算書を用いて販管費率と勘定科目ごとの販管費率を計算してみましょう。ここでは例として、伊藤園の勘定科目ごとの販管費率を計算してみます。

2021年4月期:伊藤園「有価証券報告書」より主要指標を転載 ※2022年5月末時点 連結ベース

| 売上高 | 446,281百万円 |

| 販売費及び一般管理費 | 198,327百万円 |

| 営業利益 | 16,675百万円 |

販売費及び一般管理費の主な内訳

| 販売手数料 | 74,313百万円 |

| 給与手当 | 42,327百万円 |

| 運送費 | 13,833百万円 |

| 広告宣伝費 | 9,808百万円 |

| 減価償却費 | 10,207百万円 |

| 賞与引当金繰入高 | 3,122百万円 |

上記の情報を元に、各種比率の計算をしてみましょう

| 比率 | |

|---|---|

| 販管費率 | 44.4% |

| 販売手数料、対売上高比率 | 16.7% |

| 給与手当、対売上高比率 | 9.5% |

| 運送費、対売上高比率 | 3.1% |

| 広告宣伝費、対売上高比率 | 2.2% |

| 減価償却費、対売上高比率 | 2.3% |

| 賞与引当金繰入高、対売上高比率 | 0.7% |

販管費率が売上比率で44.4%あり、相当大きいコストになっていることが分かるでしょう。特に、販売手数料と給与手当は合算すると26%に達します。極端なことを言えば、この2つの販管費率を合計5%削減すれば営業利益率が5%改善することになるでしょう。販管費率の大きい勘定科目をピックアップして、細かい分析を行っていきます。

二期間比較をする

販管費率分析の次のステップとして、前期の数値と比較してみましょう。前期と収益構造がどのように変わったか分析すれば、翌期以降の収益性向上や販管費率削減の施策が立てやすくなります。先述の伊藤園の販管費率の情報に、前期情報を追加したのが下記表です。

| 2020年4月期 | 2021年4月期 | |

|---|---|---|

| 販管費率 | 44.0% | 44.4% |

| 販売手数料、対売上高比率 | 16.7% | 16.7% |

| 給与手当、対売上高比率 | 9.3% | 9.5% |

| 運送費、対売上高比率 | 3.0% | 3.1% |

| 広告宣伝費、対売上高比率 | 2.3% | 2.2% |

| 減価償却費、対売上高比率 | 2.3% | 2.3% |

| 賞与引当金繰入高、対売上高比率 | 0.7% | 0.7% |

この表から、販管費率が前期比で0.4%上昇していることが分かります。0.4%と聞くと小さく感じるかもしれません。しかし、伊藤園の売上高は4,500億円に上り、0.4%とはいえ18億円相当の金額となります。

比率が大きく上下している勘定科目については、より細かい分析を行っていきましょう。伊藤園の例なら、運送費の対売上高比率変動が気になるところです。

経理プラス:営業利益と経常利益は何が違う?分析時の3つのポイントを紹介

販管費の削減方法

会社を運営していく上で利益を生み出すためには、売上の増加と費用の減少、双方に取り組む必要があります。ここで、典型的な販管費の削減方法を見ていきましょう。

経営層の報酬等

販管費削減でまず検討材料に上がるのは、経営層の役員報酬や接待交際費削減でしょう。従業員に販管費削減の要請を出す前に、経営層としてできることは改善することが大切です。

人件費

販管費と言えば人件費と言われるほど、人件費削減は経営の重要意思決定事項になります。1人あたりの金額は僅少でも、大企業となるとその金額は膨大です。雇用のほか、給与制度や退職金などの見直しが必要になります。

ただし単純に人件費を削ればいいというものではありません。正社員に対して雇用解除(リストラ)を行うには、法的問題などさまざまなリスクがあります。

現在は給与を増加させると税制上有利になるなど、国をあげて人件費の増加に取り組んでいるところです。

よって業務の効率化を図ることが重要です。たとえば単純な作業はパート、アルバイトに任せ、責任を伴う重要な仕事は単価の高い正社員に任せる。適切な場所に適切な人材を配置していくことがあげられます。

人件費を固定費化してしまうと売上高が減少したときには、利益を減らすことにつながります。このため給与に成果主義を導入したり、賞与を業績連動にして人件費を変動費化しておくという方法もあります。

経理プラス:【2022年度税制改正】経理担当者必見!押さえておきたい8つのポイント

オフィス家賃

オフィス立地は、企業のブランドや経営者の思いから場所を選定することが多いでしょう。一方で東京都をはじめ、立地の良い場所の家賃負担は企業経営を大きく圧迫します。リモートワークが進む昨今は、オフィスを持たなくとも営業活動を遂行できる会社が増えています。なお、業種によっては、リモートが難しい会社もあるかと思いますが、自社に見合った家賃の安いオフィスと賃貸契約すること等で、販管費を削減することができるでしょう。

経理プラス:租税公課とは?販管費科目との関連性について

まとめ

販管費は、売上高と比較すると地味な存在かもしれません。しかし、ここでご紹介した伊藤園の例のように、経営に与えるインパクトは非常に大きいものです。適正なコストコントールを行い、収益力アップに資するよう施策を打ちましょう。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。