外形標準課税とは?法人事業税の課税制度を分かりやすく解説

資本金の額または出資金の額が1億円超の法人を対象とした法人事業税の課税制度のことを外形標準課税と言います。法人税は基本的に企業の儲けである所得を課税標準として税金が課されますが、外形標準課税法人の場合、実は法人事業税は所得だけではなく、企業の規模も課税標準となるのです。

私達は個人として地方自治体から様々な公共サービスを受けているのと同様に、企業も地方自治体から公共サービスを受けています。

この公共サービスをどのように負担するかを考えた場合、所得の多い企業、つまり儲かっている企業だけでなく、その場所に存在する企業がその規模に合わせて負担した方が公平だと考えられます。

そこで2004年4月より、法人事業税に企業規模を勘案した課税制度である、外形標準課税が取り入れられました。本稿では、東京都に事務所を有する外形標準課税法人を例に、外形標準課税について説明したいと思います。

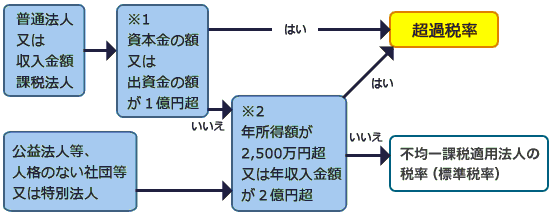

<注釈>外形標準課税法人とは、所得に課税される法人(※1)で、事業年度終了の日における資本金の額または出資金の額が1億円を超えている法人です。

※1:公益法人、特別法人、人格のない社団、みなし課税法人、投資法人、特定目的会社、一般社団法人、一般財団法人などは除かれます。

法人事業税の構成

外形標準課税法人に課される法人事業税の全てが企業規模に応じて課されるというわけではありません。

外形標準課税法人に課される法人事業税は大きく「所得割」「付加価値割」「資本割」に分かれています。このうち、所得割は企業規模ではなく、企業の儲けである所得に課されるものです。一方、付加価値割、資本割はその企業に勤める方の給与や企業の資本金などに応じて課されるものですから、企業規模に応じて課される部分と言えます。

なお、所得割に関しては、2022年(令和4年)4月1日以降に開始する事業年度から税率が改訂されています。

また、2025年(令和7年)4月1日以降の開始事業年度からは、次に挙げる法人が外形標準課税の対象になります。

- 前事業年度が外形標準課税の対象法人

- 事業年度末において資本金の額または出資金の額が1億円以下

- 事業年度末において払込資本の額(資本金+資本余剰金)が10億円超え(一定要件の経過措置があります)

さらに2026年(令和8年)4月1日以降の開始事業年度からは、次に挙げる法人が外形標準課税の対象になります。

- 所得等課税法人以外の法人で、事業年度末日において資本金が1億円以下

- 特定法人との間に当該特定法人による法人税法に規定する完全支配関係がある法人又は100%グループ内の複数の特定法人に発行済株式等の全部を保有されている法人

- 事業年度末日において、払込資本の額(資本金+資本剰余金)(※2)が2億円超(一定要件の負担変動軽減措置があります)

※2:公布日である2024年(令和6年)3月30日以後に当該法人が行う一定の配当などにより減少した払込資本の額を加算した額

法人事業税の所得割について

所得割は、各事業年度の所得に税率をかけて算定されます。

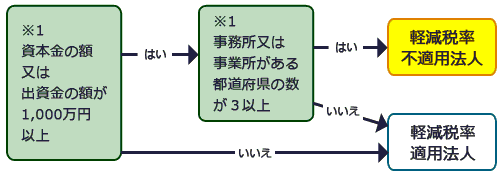

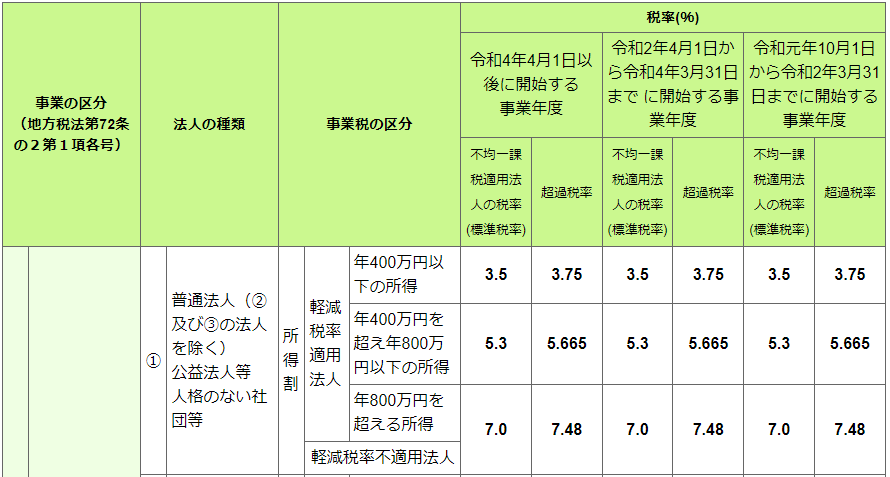

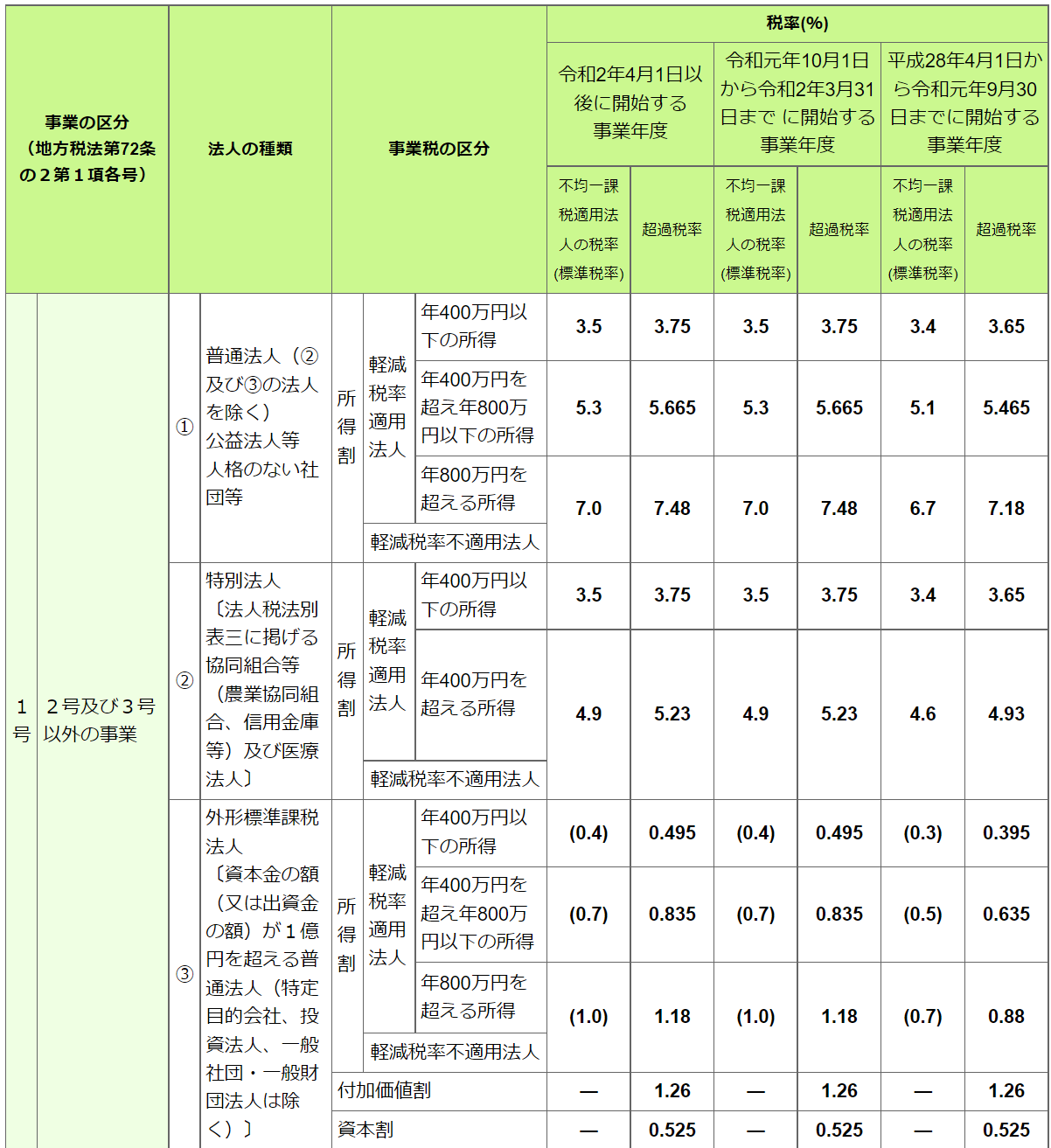

外形標準課税法人の改定後の所得割の税率は1.18%です(超過税率適用の場合)。ただし、所得の金額が年400万円以下の部分に対する税率は0.495%、年400万円を超え800万円以下の部分に対する税率は0.835%に軽減されます(年800万円を超える部分に対する税率は1.18%です)。

また、以下のチャートで、軽減税率不適用法人と判定された場合には、所得の大きさに関わらず、税率は1.18%(超過税率適用の場合)となります。

なお、外形標準課税法人でない普通法人の税率は7.48%です(超過税率適用の場合)。ただしその場合でも、所得の金額が年400万円以下の部分に対する税率は3.75%、年400万円を超え800万円以下の部分に対する税率は5.665%に軽減されます。

また、上記のチャートで、軽減税率不適用法人と判定された場合には、所得の大きさに関わらず、税率は7.48%となります。

所得割の標準税率について

以上の所得割の説明は、全て超過税率を適用した場合でした。

参考:東京都主税局HPより

実は、上記のチャートで標準税率を適用すると判定された場合、税率は以下のように変化します。

外形標準課税法人の場合は、税率の変更はなく、超過税率適用の場合と同じ税率を適用します(軽減税率不適用法人についても変更はありません)。

一方、外形標準課税法人でない場合には税率が変更され、普通法人の税率は7.0%です。ただし、所得の金額が年400万円以下の部分に対する税率は3.5%、400万円を超え800万円以下の部分に対する税率は5.3%に軽減されます。

参考:東京都主税局HPより

また、軽減税率不適用法人と判定された場合には、所得の大きさに関わらず、税率は7.0%となります。

法人事業税の付加価値割について

付加価値割は、企業の「単年度損益」と「収益配分額」の合計を課税標準とし、その合計額に税率を乗じて算定します。付加価値割の税率は1.26%となっています。

具体的には、「単年度損益」とは繰越欠損金控除前の法人事業税の所得金額を言い、「収益配分額」は報酬給与額、純支払利子、純支払賃借料からなり、それぞれ以下のように算定します。

純支払利子=支払利子-受取利子

純支払賃借料=支払賃借料-受取賃借料

なお、雇用安定のための措置として、報酬給与額が収益配分額の70%超を占める場合には一定の軽減措置があります(この措置を「雇用安定控除」といいます)。

法人事業税の資本割について

資本割は資本金などの額を課税標準として、税率を乗じて算定します。

資本割の税率は0.525%となっています。資本金などの額は法人税法に規定する資本金などの額をベースに計算しますが、無償増資や無償減資などがあった場合は一定の調整を加えたあとの金額を課税標準とします(この金額が資本金と資本準備金の合計額を下回るときは、資本金と資本準備金の合計額を課税標準とします)。

まとめ

いかがだったでしょうか?

少し話が複雑だったと思いますので、最後に東京都主税局の税率表を掲載しておきます。

参考:東京都主税局HPより

上表でもう一度確認しておいてください。

今回は法人事業税について説明してきましたが、実は、法人事業税のうち所得割の納付義務がある法人は、特別法人事業税も納めなければなりません。特別法人事業税の解説は次の機会に譲りますが、特別法人事業税の納税額の計算は、今回説明した法人事業税所得割の額を基にして行われますので、この機会に法人事業税をしっかり理解しておいてください。また、法人事業税の損金算入については下記記事を参考にご覧ください。

経理プラス:法人税法上の事業税及び地方法人特別税の損金算入の時期

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。