【初心者もわかる】貸借対照表の見方|見るべき指標と財務三表の関係

財務諸表とは、企業の一定期間の財政状態、経営成績、キャッシュフローの状況を利害関係者(ステークホルダー)に報告するための書類のことを言います。

財務諸表のなかでも貸借対照表、損益計算書、キャッシュフロー計算書の3書類は、総称して「財務三表」と呼ばれ、企業が作成する財務諸表のなかで最も重要な財務諸表であるとされています。

この記事では、財務三表のなかでも、財政状態を示す貸借対照表(B/S: Balance Sheet)に焦点を当てて詳しく解説していきます。

貸借対照表を読めば、企業の財務の健全性(安全性)や倒産可能性を評価できるようになります。

基本的な読み方がわかるだけでも、企業の財政状態を判断できるようになるので、しっかり理解していきましょう。

貸借対照表(B/S:Balance Sheet)とは?

貸借対照表(B/S: Balance Sheet)は、企業の一定時点での財政状態を表す基本的な財務諸表の一つです。読み方は「たいしゃくたいしょうひょう」です。

資産、負債、及び純資産の三つの主要セクションによって構成され、企業がどのように資金を調達し、運用しているかの全体像を明確に示します。

貸借対照表の概要

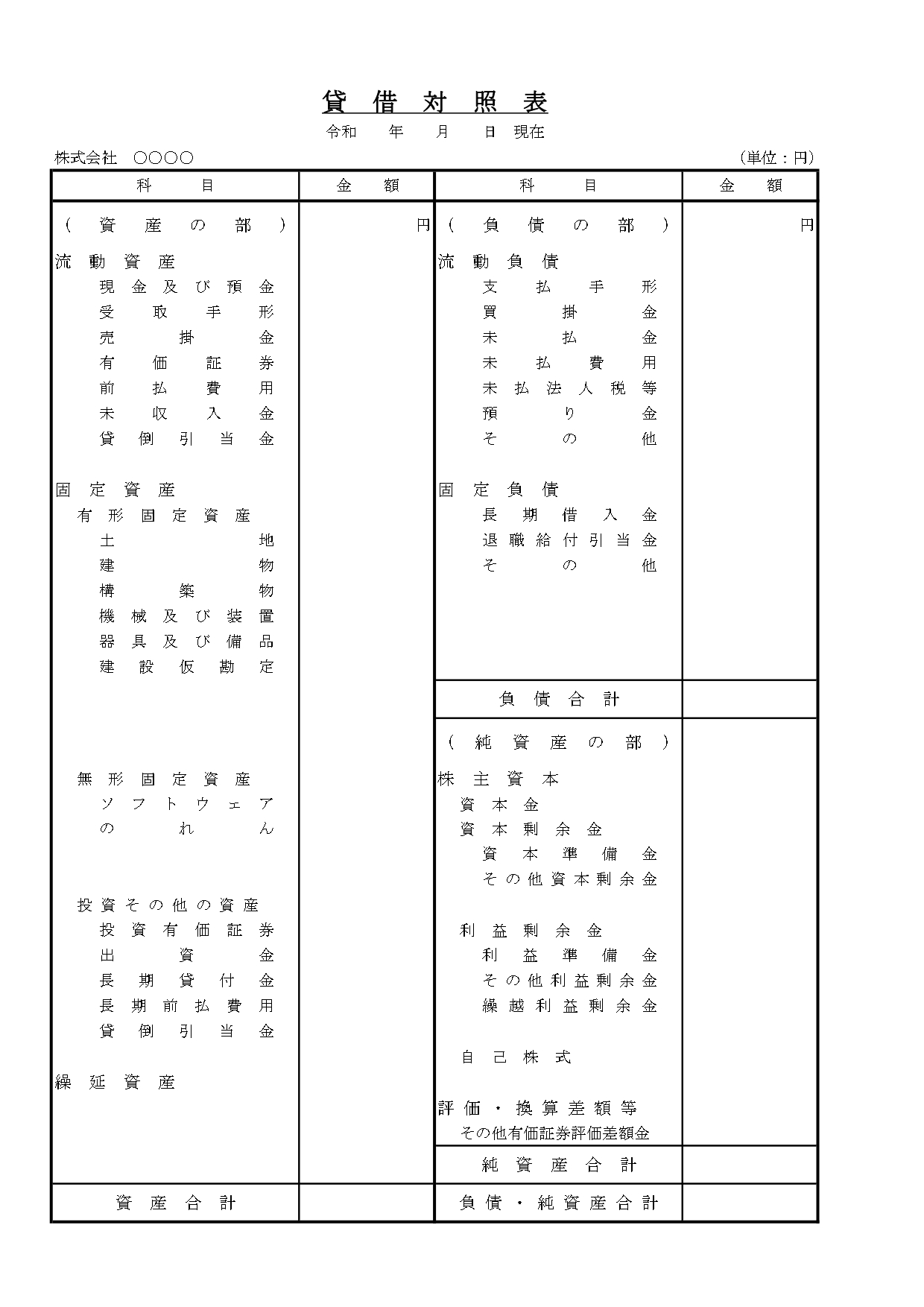

貸借対照表は、決算日時点の財政状態を示す財務諸表です。貸借対照表は、資産の部、負債の部、純資産の部の3つの部から構成されます。

- 資産の部:現金、預金、受取手形、売掛金、有価証券、商品、建物、土地、特許権などの、会社が事業のために所有する資産が含まれます。

- 負債の部:買掛金、未払金、借入金などの、会社が負っている負債が含まれます。

- 純資産の部:株主からの資本金、過去からの利益の積み上げである繰越利益などが含まれます。

決算日時点における財政状態というのは、会社の資金の「調達方法」と、その「運用方法」を示していると考えることができます。

つまり、負債の部においては仕入先、取引先、金融機関などから、純資産の部においては株主から、それぞれいくら調達しているのかを示しています。

純資産の部は、会社の過去から積み上げた利益もその一部を構成します。

一方、資産の部においては、負債の部や純資産の部で調達した資金を、どのように運用しているのか、その運用方法を示していると考えることができます。

貸借対照表には、表示上のルールが定められています。それにより、業種も規模も異なる会社の財務諸表でも、利害関係者が把握することができるわけです。

財務諸表の目的

財務諸表の目的は、冒頭で記載をした通り、企業の一定期間の経営成績、財政状態、キャッシュフローの状況を利害関係者に示すことです。

主な利害関係者としては、株主である投資家、仕入先や借入先などの債権者、納税先である国税庁・地方自治体などがあります。

貸借対照表の表示上のルール 1. 借方と貸方の一致

貸借対照表は、借方(左側)と貸方(右側)が必ず一致します。

これを「貸借一致の原則」と呼びます。

貸借一致の原則は、貸借対照表の名称の由来にもなっています。

つまり、貸借は対照になっていなければならないのです。

貸借対照表の右側は、資金の調達源泉を示しています。

一方で、貸借対照表の左側は、資金の運用形態を示しています。

つまり、貸借対照表の右側はどこから資金を調達してきて、その資金を左側でどのように運用しているかを示しているというわけです。

100万円借りてきて、この100万円を使って土地を購入した場合、次のような仕訳が行われます。

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 現金 | 1,000,000 | 借入金 | 1,000,000 | |

| 土地 | 1,000,000 | 現金 | 1,000,000 |

このように、簿記では必ず貸借が一致するようになっています。

貸借対照表の表示上のルール 2. 現金化しやすい順番で配置

貸借対照表におけるもう一つの重要なルールは、資産及び負債を現金化のしやすさに応じて配列することです。

この配列法は「流動性配列法」と呼ばれます。

この流動性配列法は、特に資産の部において重要であり、流動資産が最も上部に配置され、その後に固定資産、繰延資産が続きます。

流動資産は現金、預金、売掛金など、1年以内に現金化可能な項目から構成され、企業の短期的な支払い能力や流動性を示すものです。

一方で、固定資産や繰延資産は、より長期的な経済的価値を持つ項目であり、企業の持続的な成長や発展を支える基盤となります。

一般的に、ほとんどの企業が流動性配列法によって貸借対照表を作成しています。

他方、固定資産、繰延資産を先に、流動資産を後に配列する方法は、「固定性配列法」と呼ばれます。

固定性配列法は、原則的な貸借対照表の配列方法ではなく、ガス会社や鉄道会社など、固定資産が著しく多い企業が採用するケースがある配列方法です。

貸借対照表の見方

貸借対照表は、ある特定の時点での企業の財政状態を示す重要な財務諸表です。

貸借対照表を正しく読み解くことで、企業の資産、負債、及び純資産の状態を理解することができます。

資産の部、負債の部、そして純資産の部の三つの主要セクションに分けられ、各セクションは企業の財務健全性に関する貴重な情報を提供します。

資産の部

資産の部には、企業が保有する資産の種類とその価値(金額)が表示されています。

資産は主に流動資産、固定資産、繰延資産の3つに分類されます。

それぞれのカテゴリは、資産の性質によって分類されていることが特徴です。

以下では、それぞれの資産について解説していきます。

流動資産

流動資産は、通常1年以内に現金化されることが期待される資産です。

これには現金、銀行預金、売掛金、市場で容易に売却できる有価証券などが含まれます。

流動資産の大きさと構成は、企業の短期的な支払い能力や流動性を反映します。

高い流動資産は、企業が短期的な返済能力が高いことを意味し、財務の安全性を示す良い指標となります。

固定資産

固定資産は、企業の長期的な運営に役立つ資産であり、通常、使用期間が1年以上の物理的な資産や無形資産を指します。

土地、建物、機械設備、車両、特許権、商標権などがこれに該当します。

固定資産は、企業の生産能力やサービス提供能力を支える基盤であり、長期的な投資の結果として位置付けられるものです。

どのような固定資産を保有しているかは、企業によって異なるため、企業の成長潜力や業界内での競争力を示す重要な指標となります。

繰延資産

繰延資産は、将来の会計期間にわたって経済的利益をもたらすと期待される支出です。

繰延資産には、「創立費」「開業費」「開発費」「株式交付費」「社債発行費」が含まれます。

繰延資産は直ちに経費として計上されず、複数の会計期間にわたって費用として配分されます。

繰延資産の存在は、企業が将来の成長や利益の増加を見込んで前向きな投資を行っていることを示すものです。

なお、流動資産の詳細については以下の記事をご参照ください。

経理プラス:流動資産とは?貸借対照表での書き方や分析方法と業界平均を解説

負債の部

負債の部は、企業が保有する負債の性質と総額を明らかにします。

負債は企業の資金調達方法と返済義務を示し、企業の財務健全性を評価するための重要な要素です。

負債は流動負債と固定負債の二つのカテゴリに分類され、それぞれが企業の短期及び長期の支払義務を示しています。

流動負債

流動負債は、通常1年以内に支払わなければならない負債(支払い義務)を指し、仕入先への支払い(買掛金)、短期借入金、支払手形、未払い税金、未払い給与などが含まれます。また、高額の流動負債は、即時の現金流出が必要となるため、企業の財務リスクを高める可能性があることも覚えておきましょう。

固定負債

固定負債は、1年以上の長期間にわたって支払う必要がある負債を示します。

長期借入金、社債、退職給付債務などがこれに該当します。

固定負債の大きさは、企業が長期的な資金調達をどの程度行っているかを示し、企業の長期的な財務安定性を反映したものであると理解する必要があります。

適切に管理された固定負債は、企業の成長や拡張に資金を提供する重要な手段ですが、過剰な固定負債は企業の財務リスクを増加させ、将来的な資金繰りを悪化させる可能性があります。

このように、負債の部を分析することにより、企業の財務構造やリスク管理の状況が明らかになります。

企業がどのように資金を調達し、その資金をどのように使っているかを理解することは、企業の持続可能性や成長潜力を評価する上で非常に重要です。

また、負債の部の分析は、企業が将来に向けてどの程度の財務的余裕を持っているかを判断するのにも役立ちます。

純資産の部

純資産の部は、企業の貸借対照表において、企業の所有者や株主に帰属する資産の価値を表します。これは、企業が保有する総資産から総負債を差し引いた残りの部分であり、企業の自己資本とも呼ばれます。

純資産の部は主に、資本金、資本準備金、利益準備金、その他の積立金、未分配利益などで構成されます。これらの要素は、企業が過去に蓄積した利益や投資家からの資本注入、そして経営上の意思決定によって形成された資金です。

- 資本金:株主からの出資金額を反映し、企業の基礎的な財務基盤を示します。

- 資本準備金:株式発行によって得られた超過金額や、株式評価の再評価による増加分など、資本金以外の資本の蓄積を表します。

- 利益準備金:企業が留保した利益を再投資するために積立てた資金であり、企業の再投資能力や内部留保の規模を示します。

- その他の積立金:特定の目的のために設定された積立金であり、企業が将来のリスクに備えるための財務戦略を反映します。

- 利益剰余金:配当や積立金などに回されずに残された、企業が稼いだ利益の累積額です。これは、企業が将来の成長や事業展開のために使用できる自由度の高い資金源を示します。

純資産の部を分析することで、企業がどのように資本を蓄積し、利益を再投資しているか、また、株主への利益還元の度合いを評価することができます。高い純資産額は、企業が健全な財務基盤を持ち、安定した経営が行われていることを示し、投資家やクレジットアナリストにとって魅力的な指標となります。

貸借対照表の分析指標の見方と計算式

貸借対照表の分析は、企業の安全性を評価する上で欠かせないプロセスです。

自己資本比率、自己資本利益率、流動比率、当座比率、固定比率、負債比率など、様々な指標がこの分析に活用されます。

これらの指標を理解し適切に計算することで、企業の安全性をより深く理解することができます。

自己資本比率

自己資本比率とは、返済が要らない「自己資本」が調達した資本の全体を占める割合のことを指します。基本的に自己資本比率が高いほど、他者の資本の影響を受けにくくなるため会社経営が安定して倒産しにくくなるとされています。計算式は以下です。

<計算例>

企業Aの総資本が1,000万円、自己資本が400万円だった場合、自己資本比率は以下のように計算されます。

自己資本の平均値は業種によって大きく異なるため、あらかじめ自社や競合他社の比率を把握しておくことをおすすめします。

自己資本利益率

自己資本利益率(ROE: Return on Equity)は、企業が保有する自己資本によってどれだけ効率的に利益(当期純利益)を生み出しているかを示す指標です。

高いROEは、企業が自己資本を用いて高い収益を上げていることを意味します。計算式は以下です。

<計算例>

企業Bの当期純利益が100万円、自己資本が500万円の場合、ROEは以下のように計算されます。

この計算例では、企業Bの自己資本利益率は20%であり、自己資本を用いた効率的な収益の獲得が示されています。

流動比率

流動比率は、1年以内に支払期限が来る流動負債に対し、流動資産でどの程度の割合をまかなえるかを示す指標です。

この比率が高ければ高いほど、短期的な財務の安全性が高いことを意味します。計算式は以下です。

<計算例>

企業Cの流動資産が400万円、流動負債が200万円の場合、流動比率は以下のようになります。

この例では、企業Cの流動比率は200%となり、短期的な財務安定性が非常に高いことを示しています。

当座比率

当座比率は、短期間に換金可能な資産(当座資産)で、どの程度の支払い能力があるかを示す指標です。

流動比率よりも厳密に短期的な資金繰りの安全性を測ります。

<計算例>

企業Dの当座資産が300万円、流動負債が200万円の場合、当座比率は以下のように計算されます。

企業Dの当座比率は150%であり、短期的な資金繰りに対して十分な安全性を有しています。

固定比率

固定比率は、企業が長期的な財政の安定性をどの程度保持しているかを示す指標です。

固定比率は、企業の固定資産が自己資本によってどれだけまかなわれているかを測ります。

固定比率が低いほど、企業は自己資本によって固定資産をまかなっており、長期的な財務安定性が高いと評価されます。

<計算例>

企業Eの固定資産が800万円、自己資本が1,000万円の場合、固定比率は以下のように計算されます。

この例では、企業Eの固定比率は80%となり、固定資産の大部分が自己資本でまかなわれていることが示され、長期的な財務安定性が高いと言えます。

負債比率

負債比率は、企業が保有する総資産に占める負債の割合を示す指標です。

負債比率が高いほど、企業は負債に依存した資金調達を行っており、財務リスクが高いと考えられます。

逆に、負債比率が低ければ、企業は自己資本による資金調達が主であり、財務的に安定していると評価されます。

<計算例>

企業Fの総負債が400万円、総資産が1,000万円の場合、負債比率は以下のように計算されます。

この計算例では、企業Fの負債比率は40%となり、総資産の40%が負債によってまかなわれていることがわかります。

これは、企業が比較的財務的に安定していることを示していますが、業種や市場環境によって適正な負債比率は異なるため、同業他社との比較が重要です。

貸借対照表を見る際のポイント

貸借対照表は、企業の安全性を一目で理解できる重要な財務諸表の一つです。

貸借対照表を通じて、企業の経営の健全性や倒産リスク、資産の現金化能力などを評価することができます。

具体的には、自己資本比率、売上に対する総資本の大きさ、棚卸資産の有無、売掛金の状況、仮払金や仮受金の存在など、複数のポイントに注目して安全性を判断します。

経営の健全性や倒産リスクを測る

貸借対照表を見ることで経営の健全性や倒産リスクを判断することができます。

たとえば、自己資本比率は、企業の経営が安定しているか、または倒産リスクを抱えているかを測るための重要な指標です。

自己資本比率が40%以上であれば、企業は経営が安定しており、逆に10%以下であれば倒産リスクが非常に高いと考えられます。

自己資本比率のような企業の健全性や倒産リスクに関わる指標としては、他にも、流動比率、当座比率、負債比率、固定比率、固定長期適合率、財務レバレッジなど様々な指標がありますが、いずれも貸借対照表の項目を組み合わせた指標です。

これらの指標は、企業が将来的な不確実性にどれだけ耐えうるかを示すため、投資家や資金の貸し手にとって非常に重要な情報となります。

現金化できない棚卸資産の有無を確認する

棚卸資産は、貸借対照表の流動資産に分類されますが、他の流動資産と比較して現金化のスピードが遅い場合があります。

販売が見込めない在庫が多い場合、企業の資金繰りに悪影響を及ぼす可能性があります。

棚卸資産の詳細を分析し、現金化できない資産が計上されていないかを確認することは、短期的な流動性リスクを評価する上で重要です。

売上に対して売掛金が多額か否かを判断する

売掛金の多寡は、企業の現金回収サイクルと直接関連しています。

売掛金が売上の大部分を占める場合、資金回収に時間がかかり、その結果、資金繰りが悪化する可能性があります。

貸借対照表を分析する際には、売掛金が売上の1〜2か月分を超えていないかを確認し、適切な回収策が必要かどうかを検討することが重要です。

仮払金や仮受金などの有無を確認する

仮払金や仮受金は、一時的な取引や未決定の取引に関連する勘定項目です。

これらの項目が長期間にわたって貸借対照表に残っている場合、企業の会計処理に問題がある可能性があります。

仮払金や仮受金の詳細を分析し、不透明な取引がないか、または経営上の問題点を隠していないかを確認することは、企業の財務透明性を評価する上で欠かせません。

財務三表の関係性

財務諸表とは、企業の経済的状況を示すための重要な文書で、貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー計算書(C/F)の3つをまとめて財務三表と呼びます。

これらは企業の収益性、安全性、資金繰りなどを多角的な観点から分析する基盤となり、互いに関連しながら企業の財務状態を総合的に把握することを可能にします。

財務三表は、それぞれ独立して重要な情報を提供すると同時に、相互に比較・分析することでより深い洞察を得ることができます。

貸借対照表からわかること

貸借対照表は、企業の「ストック情報」を提供します。

ストック情報とは、決算日の時点での企業の財政状態、すなわち資産、負債、及び純資産の状況を示すものです。

期末時点での資産の金額や資金の調達方法、企業の自己資本の大きさなど、その時点での企業の財務構造を理解するための基本的な計算書となります。

損益計算書からわかること

損益計算書は、「フロー情報」を中心に、企業の一定期間(通常は1年)の経営成績を示します。

この期間における収益と費用の流れ、つまり損益の状況を通じて、企業がどれだけの利益を生み出したかを把握できます。

損益計算書でわかる総売上を貸借対照表でわかる総資産で割ることにより、総資産回転率を求めることができます。

総資産回転率は、企業の経営の効率性を判断するための重要な指標であり、単位は「回」で、業種によって異なりますが一般的には1~1.6回ほどが目安とされています。

キャッシュフロー計算書からわかること

キャッシュフロー計算書は、期首から期末にかけての企業の現金及び現金同物の流れを示し、その増減額を明確にします。

営業活動、投資活動、財務活動による現金の流入と流出を分類して示し、企業の資金繰りや安全性を評価するための基本的な資料となります。

実際の現金の動きを捉えることで、企業の倒産可能性を現金ベースで評価することが可能です。

各決算報告書の詳細については以下の記事をご参照ください。

経理プラス:決算報告書の書き方や種類、読み方をわかりやすく解説!【テンプレートあり】

【テンプレート付き】貸借対照表の作成の手順

企業の財政状態を一目で理解できる貸借対照表は、経営管理に不可欠なツールです。この文書を作成する過程は複雑に見えるかもしれませんが、適切なテンプレートと段階的なアプローチを採用すれば、誰でも正確に貸借対照表を作成することができます。以下では、貸借対照表の作成手順と、その過程を簡略化するテンプレートの活用方法について説明します。

貸借対照表のテンプレート

貸借対照表の作成を始める前に、適切なテンプレートを用意することが重要です。

テンプレートを使用することで、必要な情報を整理しやすくなり、作成プロセスがスムーズになります。

貸借対照表テンプレートは、貸借対照表の基本的なフォーマットを提供し、各項目がどのように記載されるべきかのガイドラインを含んでいます。

これを使用することで、誤りを減らし、時間を節約することができます。テンプレートは以下のリンクからダウンロード可能です。

経理プラス:【ビジネス書式テンプレート】貸借対照表

貸借対照表の作成までの手順

貸借対照表の作成は、企業の財政状態を正確に反映させるための重要なプロセスです。このプロセスは、日々の経理活動から始まり、最終的に貸借対照表の形成に至ります。

Step1.仕訳帳に記載する

貸借対照表作成の最初のステップは、企業が行った全ての経済的取引について仕訳帳に記録することから始まります。

この段階では、各取引を借方と貸方に分け、適切な勘定科目と金額を詳細に記載します。

借方と貸方の残高が一致するのがポイントです。

Step2.総勘定元帳に記載する

仕訳帳に記録された取引は、次に総勘定元帳に転記されます。

総勘定元帳では、同じ勘定科目に関連する取引を集約し、各勘定科目の総残高を計算します。

このステップは、個々の取引を特定の勘定科目に分類し、その結果を体系的に整理することにより、企業の財務状況をより明確に把握することを目的としています。

Step3.試算表を作成する

総勘定元帳に記載された情報を基に、次に試算表を作成します。

試算表は、全ての勘定科目の借方と貸方の残高をまとめ、それらが正確に一致するかを確認するための文書です。

この段階では、記録された財務取引が正確であるか、または誤りがないかを検証します。

試算表の作成は、貸借対照表の正確性を保証するための重要なステップであり、財務報告の信頼性を高めるために必要なプロセスです。

Step4.貸借対照表を作成する

最終的に、試算表の情報を基に貸借対照表を作成します。

このステップでは、企業の資産、負債、及び純資産の情報を体系的に整理し、特定の期末時点での財政状態を示す文書を形成します。

貸借対照表は、企業の資金の調達源泉とその使用方法を明確に示し、経営者、投資家、債権者などのステークホルダーが企業の財政状態を正確に理解するための重要な計算書です。

まとめ

貸借対照表は、企業の一定時点の財政状態を示す重要な計算書です。

本記事では、貸借対照表の基本的な見方、特に注目すべき指標について解説しました。

貸借対照表は損益計算書、キャッシュフロー計算書と共に財務三表と呼ばれ、企業の経営状況を総合的に分析する際に相互に関連しあっています。

これらの財務諸表を関連させて理解することで、企業の収益性や資金繰り、短期的・長期的な安定性をより深く理解することができます。

自己資本比率、流動比率、当座比率、固定比率などの指標は、企業の安全性を把握する上で不可欠です。

貸借対照表の見方をマスターすることは、財務分析の基礎を学ぶ上で非常に重要です。

指標の種類とその内容、活用方法については、こちらの記事をご参照ください。

経理プラス:財務分析入門!財務諸表分析の方法を徹底解説

貸借対照表に関するQ&A

貸借対照表は、企業の財政状態を一目で把握できる重要な財務諸表です。

しかし、その読み方については多くの疑問が寄せられます。

ここでは、貸借対照表に関するよくある質問とその回答を紹介します。

Q1.貸借対照表から読み取れることはわかりやすく言うと何ですか?

貸借対照表からは、決算日における企業の財政状態を詳細に把握することができます。

財政状態とは、どのように資金を調達してきて、その資金を何に投資しているかを表したものです。

具体的には、企業がどのような資産を保有しており、それらの資産をどのように調達したかがわかります。

資産は「資産の部」に、その調達方法は「負債の部」と「純資産の部」に記載されています。

負債の部には他人から借りた資金(他人資本)が、純資産の部には企業自身が持つ資金(自己資本)が反映されています。

また、自己資本比率を通じて、企業の安全性が評価できます。

他の重要な指標として、流動比率や固定比率などがあり、それぞれ企業の短期的な支払い能力や長期的な財務安定性を示します。

Q2. 貸借対照表の作り方はどのような流れですか?

貸借対照表の作成方法は、まず企業の全ての資産、負債、及び純資産を正確に把握することから始まります。

これらは、企業の会計システムや帳簿に記録された取引から集計されます。資産の部では、流動資産から固定資産、繰延資産まで、資産の性質に応じて分類されます。

負債の部では、短期及び長期の負債が区別されて記載されます。

純資産の部では、資本金や利益準備金など、企業の内部から生じた資本が反映されます。

Q3. 貸借対照表の数字が合わない場合の対応は?

貸借対照表の数字が合わない場合、まずは記録された取引の入力ミスや計算ミスがないかを確認します。

具体的には、各資産や負債の計上が正確に行われているか、また、各取引の仕訳が適切に会計処理されているかを検証します。

誤りが見つかった場合は、正しい数値に修正し、貸借対照表を再度作成します。

Q4.貸借対照表の純資産の部の金額がマイナスになった場合の対応は?

貸借対照表において、純資産の部の金額がマイナスになるということは、企業が負債超過の状態にあることを意味します。

この場合、企業は資本の増強や負債の返済計画の見直し、事業の再構築などを通じて財務状態の改善を図る必要があります。

場合によっては、外部からの資金調達や事業部門の売却など、積極的な資金調達が求められることもあります。

重要なのは、早期に問題を認識し、適切な対策を講じることです。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。