役員報酬、役員賞与を損金算入するために知っておきたいポイント

中小企業では、役員に対する報酬や賞与を増減させることで、会社の利益を比較的容易に調整することが可能なため、法人税法においては役員報酬、役員賞与について損金算入に制限がかけられています。

役員報酬や役員賞与を支払えば、実際にキャッシュは流出しますが、これを損金とできないとなると、キャッシュの流出部分にまで税金がかかってくることとなってしまいます。

そこで今回は、どのような役員報酬、役員賞与が損金に算入されるのかについて解説します。

独立企業間価格の算定方法とは

結論から言えば、損金算入できる役員報酬とは以下の3つに該当するものです。

- 定期同額給与

- 事前確定届出給与

- 利益連動給与

役員に対して支給するもので、この3つに該当しないものは基本的に損金不算入となってしまいます。

また、3つ目の利益連動給与については、中小企業ではなかなか利用できないと思いますので、実質的には、定期同額給与か事前確定届出給与でなければならないということになります。

まずは最もポピュラーな支払形態である定期同額給与から説明していきます。

定期同額給与とは

定期同額給与とは以下の2つの要件を満たすものを言います。

- 支給時期が一月以下の一定の期間ごとである

- その事業年度の各支給時期における支給額が同額である

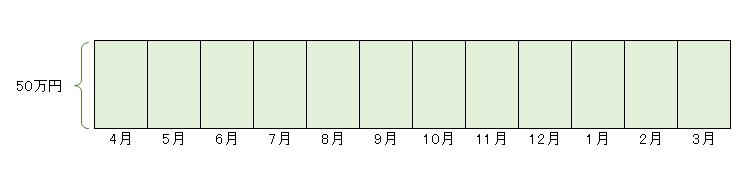

つまり、3月決算の会社であれば、4月から3月までの毎月の給与が同額であるものというわけです。仮に役員報酬を50万円とすると、毎月50万円を役員報酬として支払う場合には定期同額給与に該当し、損金に算入することができます。

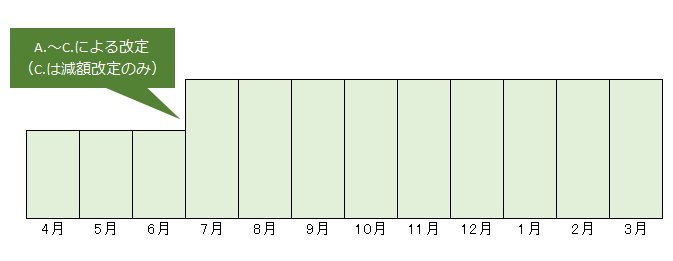

では、役員報酬は増額も減額もできないかというと、そういうわけではありません。

以下の場合には役員報酬額に改定があったとしても、改定の前後においてそれぞれ同額である場合には定期同額給与として損金算入が認められています。

- 期首から3ヶ月以内の改定

- 役員の職制上の地位の変更等、やむをえない事情(「臨時改定事由」といいます)による改定

- 法人の経営状況が著しく悪化したこと等の理由(「業績悪化改定事由」といいます)による減額改定

役員賞与を損金算入する3つの方法

1. 事前確定届出給与の場合

上記、定期同額給与となる改定事由A.~C.であっても、改定前後ではそれぞれ同額でなければならないとすれば、役員に賞与を支払うのは不可能のように思えます。

なぜなら、賞与は基本的には年に数回の支払であり(「定期」ではない)、賞与を支払った月は他の月に比べて、支払額が増えてしまう(「同額」ではない)ためです。

そのため、役員賞与を定期同額給与として損金算入するのは不可能です。

ですが、事前確定届出給与としてであれば、役員賞与を損金算入する可能性がでてきます。

事前確定給与とは、所定の時期に確定額を支給する旨の定めに基づいて支給する給与のことです。

ただし、事前確定給与とするためには、税務署へ「事前確定届出給与に関する届出書」を提出する必要がありますので注意しましょう。

2. 役員が使用人兼務役員の場合

また、役員が使用人兼務役員である場合、その人に払う賞与を損金算入できる可能性があります。

使用人兼務役員とは、役員のうち、使用人としての職制上の地位があり、かつ常時使用人としての職務に従事している人を言います(ただし、代表取締役など、使用人兼務役員にはなれない役員もいます)。

使用人兼務役員に支払う賞与のうち、使用人分の賞与については、賞与の支給時期が他の使用人に対する賞与の支給時期と同一であり、金額も相当であると認められれば損金に算入することが出来ます。

3. 一定の譲渡制限付株式の場合

税制改正により、平成28年4月1日以後に交付の決議がされる一定の譲渡制限付株式については、支給にかかる事前の届出をせずとも、事前確定届出給与として損金算入することができるようになりました。

この場合、譲渡制限の解除された事業年度に、その譲渡制限付株式を交付した時点の時価を損金算入することができます。

まとめ

いかがでしたでしょうか?

役員報酬、役員賞与については法人税法上の損金算入規制があり、柔軟な支払いが難しいことがお分かりいただけたと思います。

一方で役員報酬、役員賞与についてはキャッシュの流出がともないますので、事業計画をしっかり立てた上で役員報酬額を決定し、確実に損金算入できるようにしておきましょう。

経理プラス:役員報酬と給与の違いとは 決め方と改定の注意点、勘定科目を解説

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。