手形取引を求められたらどうする?わかりにくい手形取引の基本を解説!

皆様の会社では、手形での取引はありますか?

手形とは、代金を一定の期日に支払うことを約束した証券で、商品代金の決済などに用いられます。東京商工リサーチによると、2014年の手形取引はピーク時である1990年の約6.9パーセントにまで減少しているとのことで、現在でも手形を支払手段としている事業者は4割程度と言われています。

このように、徐々に決済手段としては減少してきている手形ですが、その処理は他の方法に比べ少し複雑ですので、今回は、手形取引の処理方法について説明したいと思います。

手形の種類

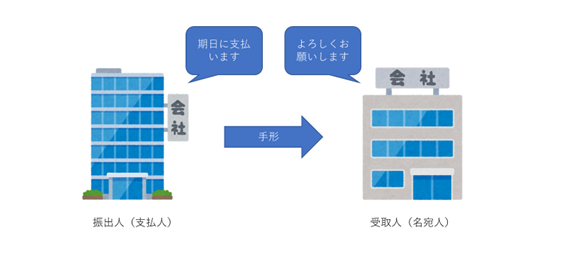

手形には約束手形と為替手形の2種類があります。

約束手形とは、手形を振り出した振出人(支払人)が手形代金を受け取る受取人(名宛人)に対し、一定期日に支払いをすることを約束した証券です。

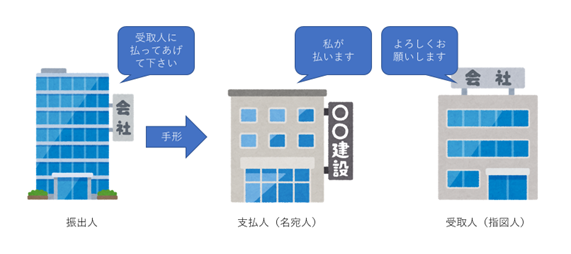

一方、為替手形は、手形の作成者である振出人が、支払人(名宛人)に対し、一定期日に一定金額を受取人(指図人)に対して支払うことを依頼した証券です。

このように約束手形は2者間取引、為替手形は3者間取引といった違いだけでなく、登場人物それぞれの呼称も少しずつ異なっているため、混乱を招きやすいのが手形取引です。さらに、約束手形と為替手形は仕訳の方法も異なるため、ミスのないように処理しなければなりません。

次はそれぞれの仕訳の方法について解説していきます。

手形の処理

それでは、まずは約束手形の処理方法を見ていきましょう。為替手形の処理についても、この約束手形の処理方法がベースとなりますので、しっかりと確認してください。

約束手形の処理方法

A社から商品5万円を仕入れ、代金として約束手形を振り出した場合。

(借)仕入 5万円 (貸)支払手形 5万円

2. 約束手形を受取ったときの処理方法(受取人の処理)

B社へ商品5万円を売り渡し、代金として約束手形を受取った場合。

(借)受取手形 5万円 (貸)売上 5万円

このように、手形取引は、代金の支払い義務のある者が支払手形勘定を計上し、代金を受取る権利のある者が受取手形勘定を計上します。

A社へ振り出していた約束手形の満期日が到来し、銀行から支払い済みの通知を受けた場合。

(借)支払手形 5万円 (貸)当座預金 5万円

4. 手形代金を受取ったときの処理方法(受取人の処理方法)

B社から受け取った約束手形の満期日が到来し、銀行から入金済みの通知を受けた場合。

(借)当座預金 5万円 (貸)受取手形 5万円

手形の支払日である満期日が到来し、手形が決済されたときに、支払手形勘定、受取手形勘定を取り崩します。

為替手形の処理方法

次は為替手形の処理方法を見ていきましょう。為替手形は3者間取引なので、以下のようなケースを想定してみます。

- A社はB社より商品5万円を仕入れた。B社への仕入代金は、得意先であるC社を支払人とする為替手形を振り出した。

- A社はC社に対し売掛金が存在し、C社から為替手形の引受けの承認を得ている。

(借)仕入 5万円 (貸)売掛金 5万円

2. B社の処理方法(受取人の処理方法)

(借)受取手形 5万円 (貸)売上 5万円

3. C社の処理方法(支払人の処理方法)

(借)買掛金 5万円 (貸)支払手形 5万円

手形の振出人であるA社の仕訳には、受取手形勘定も支払手形勘定も計上されない点に注意してください。

商品を仕入れたA社は、支払手形勘定を計上する代わりに、C社に対する債権である売掛金を取り崩します。一方、C社はA社に対する債務である買掛金を取り崩し、B社に対する支払手形を新たに計上します。つまり、A社の仕入代金をC社に代わりに払ってもらうということです。

為替手形が決済された際の各社の処理は次のようになります。

仕訳なし

2. B社の処理方法(受取人の処理方法)

(借)当座預金 5万円 (貸)受取手形 5万円

3. C社の処理方法(支払人の処理方法)

(借)支払手形 5万円 (貸)当座預金 5万円

手形を振り出した際にA社は手形勘定を計上していませんので、手形が決済された際に特段仕訳を行いません。B社、C社については、約束手形が決済されたときと同様の処理を行います。

現金化の方法

これまで見て来たとおり、受取手形は満期日を迎えることで現金化されますが、満期日前にも現金化する方法があります。

それが手形の割引です。

約束手形や為替手形の所持している人は、満期日前であっても銀行に手形を持参することで、現金に換えてもらえます。この際、手形金額から一定の割引料を差し引かれて現金化されるために、これを手形の割引と呼びます。

(借)当座預金 4万9,000円 (貸)受取手形 5万円

(借)手形売却損 1,000円

手形の割引料は、手形売却損勘定で処理します。

手形を割引くことで、資金繰りは良くなりますが、手形売却損が発生し、利益を圧迫するということを忘れてはいけません。

手形取引のデメリット

手形は振出日から支払日までが長期になることが多いため、売上代金を手形で受け取ると、資金繰りが圧迫されてしまいます。そのために手形を割引くわけですが、手形の割引には手形売却損が発生してしまいますし、銀行も常に手形の割引に応じてくれるわけではありません。

手形取引は年々減少してきていますが、自動車や産業機械、航空機といった伝統的な産業では今でも手形が代金決済手段として使われています。手形の受取人は多くの場合、下請け企業となる中小零細企業です。こうした企業は、得意先との取引関係上、弱い立場にあることが多く、手形取引から現金取引へ条件変更することを言い出しにくい状況になっており、ますます資金繰りが悪化してしまいます。

こうした点に鑑み、政府も下請法(下請代金支払遅延等防止法)の運用基準の見直しを進めています。たとえば、平成28年12月14日に行われた改正では、以下のようなケースが支払遅延に当たるとして新設されました。

- 親事業者と下請事業者との間で支払期日が給付の受領日から60日を超えて定められている場合に,受領日から60日目までに下請代金を支払わないとき(この場合,法に定める範囲を超えて支払期日が定められており,それ自体に問題がある)。

- 親事業者が手形を交付することによって下請代金を支払った場合に,割引を受けようとした下請事業者が金融機関において手形の割引を受けられないとき。

そして、これらの違反の疑いのある事実に関する報告は、公正取引委員会で受け付けています。

こうした動きのほかにも、今後は取引債権を電子記録化することで取引費用の軽減をするなど、手形取引は徐々に減少していくものと思われます。

まとめ

いかがでしたでしょうか?

基本的な手形取引の処理方法と、手形取引の今後の動向について解説いたしました。本文で述べたとおり、今後は徐々に手形取引は減少していくものと思われますが、現在手形を扱っている場合には、手形の会計処理についてもしっかり理解しておく必要があります。

特に為替手形については複雑ですが、間違えず処理するようにしましょう!

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。