修繕費と資本的支出はフローチャートですばやく判断しよう

建物が古くなった時や、パソコンなどが壊れてしまった時など、修繕費用は様々な場面で発生します。これらはスムーズな業務の進行、維持管理のためには欠かせない費用です。修繕費は通常経費として処理するものですが、すべての修繕にかかった費用が単純な経費としてみなされるわけではありません。修繕により耐用年数が増加するなどのケースでは、その費用が「資本的支出」として扱われることもあるからです。

今回は、修繕費と資本的支出の違い・判断のポイントを解説し、両者をすばやく区別するフローチャートもご紹介します。ぜひ参考にしてみてください。

修繕費と資本的支出の違い

固定資産の修理をした場合には、そのすべてが修繕費という経費に該当するとは限りません。場合によっては経費とは認められず、固定資産の資本的支出と判断されることがあります。では、「修繕費」と「資本的支出」には、どのような違いがあるのでしょうか。

修繕費は原状回復のための費用

修繕費は、建物や機械などの資産を元の状態に戻す「原状回復」「維持」のための費用である必要があります。たとえば、建物の外壁が一部古くなり、改修工事をすることや、OA機器などが壊れて修理をするなどの費用です。

資本的支出は価値を増加させた費用

資本的支出とは、修理などをすることにより、その資産の「使用可能な期間を延長」させる場合、その「価値を増加」させる場合の費用のことを指します。つまり、期間延長や価値の増加になる部分については「修繕費」にはあたらないということです。

修繕費と資本的支出の会計処理

修繕費と資本的支出では、会計処理が大きく変わります。年度内の経費計上となるか、またはならないか、詳しく見ていきましょう。

修繕費の会計処理

一般的な修繕費であれば、経費計上をすることができますので、たとえば、5万円の修繕費を現金で支出した場合の会計処理としては、次のようになります。

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 修繕費 | 50,000円 | 現金 | 50,000円 |

通常の経費計上ですから、普通に会計処理ができます。

資本的支出の会計処理

資本的支出の場合には、その該当する費用に関しては資産の計上をすることになります。

たとえば、建物の改修工事を次のような内容で行ったとします。

- 建物改修費用 10万円

- 当期の建物の残存耐用年数 15年

- 建物の改修工事により5年間分、耐用年数が延長された

- 現金で支払った

ここで、修繕費に該当する部分と、資本的支出に該当する部分に区分けします。

改修費用である10万円で、耐用年数が5年延長し20年になりました。

- 10万円×5年/20年=2.5万円

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 建物 | 2.5万円 | 現金 | 10万円 | |

| 修繕費 | 7.5万円 |

このように、修繕費と資本的支出の部分を分けて計上することになります。

修繕費と資本的支出の判断ポイントは?

支出した費用が修繕費となるか資本的支出となるかの判断は、経理担当者としては非常に混同しやすいものです。では、どのような点に注目して判断すれば良いのか、ポイントを見ていきましょう。

- 原状回復・維持のための費用であるか

- 資産の価値を高めるものか、耐用年数を増加させるものか

この2つの判断としては、次のような点がポイントとなります。

修繕にかかった費用の金額

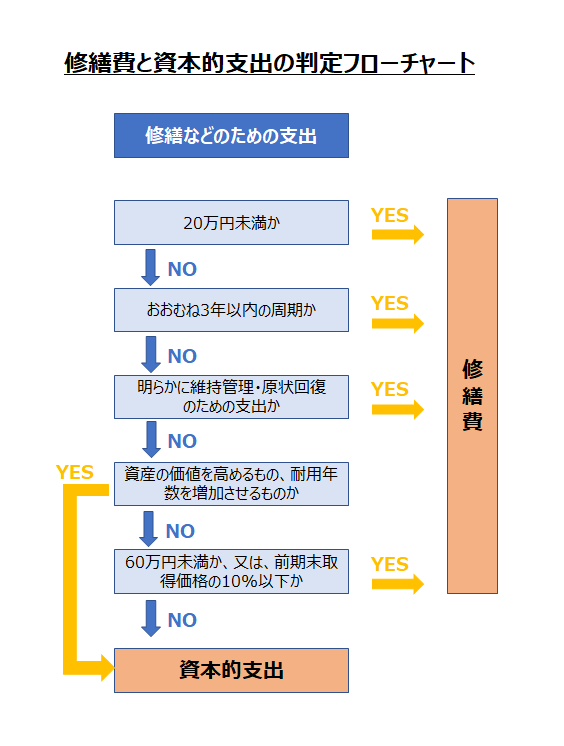

修繕にかかった費用が20万円未満であることが「修繕費」となる要件のひとつです。

修繕のための支出の周期

修繕の支出が3年以内の周期であること、つまり比較的頻繁な回数の修繕であることが「修繕費」となる要件のひとつです。

通常性があるか

常識的に考えて、通常の維持管理に必要な支出である場合には「修繕費」と判断できます。

費用の金額、資産の取得価格の範囲

修繕にかかった費用が60万円未満であること、また、その資産の前期末の取得価格の10%未満であることが「修繕費」となる判断のひとつです。

もし、建物の修繕費用で考えた場合、次のような例は「修繕費」となるでしょう。

- 建物の壁の塗り替え

- 床などの部分的な張り替え

- クロスの張り替え など

一方、用途変更のために模様替えなどを行った場合は、「資本的支出」と判断されるケースがありますので、注意しなければなりません。

修繕費か資本的支出かフローチャートですばやく判断しよう

修繕費か資本的支出か、より分かりやすく判断するためには、フローチャートで選択しながら進んでいくことで、明確に区別することができます。修繕費か資本的支出か迷った際には、下記のフローチャートを活用してみてください。

このようなフローチャートを利用しながら区別し、何か疑問のある部分については、その都度、担当税理士にも確認してみましょう。

まとめ

修繕のための費用の要件を一つひとつ文面だけで確認する作業は、手間も時間もかかります。経費なのか、減価償却なのか、フローチャートを利用しながらすばやく判断し、スムーズな会計処理につなげていきたいですね。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。