所得拡大税制ってなに?制度の概要と特色を解説!

はじめに

所得拡大税制とは、賃上げに対する優遇税制です。春闘のような従業員のベースアップに対して、税制面でバックアップのもちろん、実力のある人にインセンティブとして支給しても優遇が受けられるのが特長です。雇用を促進する優遇税制と違って、新たに従業員と雇用契約を結ぶことにより生じるリスクを背負う必要はありません。よって企業にとっては使い勝手が良い制度です。

所得拡大税制とは何か

所得拡大税制とは会社の利益を従業員に還元する制度です。この制度の発足の背景には安倍政権の「三本の矢」といわれる経済政策が功を奏し、企業で内部留保(利益)が蓄積されるようになったことが挙げられます。その利益を賃上げにより従業員に還元して、消費の増加でさらに景気をよくするという「好循環」を定着させるために所得拡大税制が存在しています。しかも要件が緩和されて、より使い勝手が良くなりました。

所得拡大税制の特色

所得拡大税制は雇用者数の増加を促す雇用促進税制とは趣旨が異なります。純然たる経済政策であり、基本的に利益を従業員に還元すれば所得拡大税制の優遇税制が適用できます。

主な特色は次のとおりです。

- 業種・地域の限定なし

- 会社都合退職の有無は関係なし

- 事前にハローワークなどへの手続きが不要

- 雇用人数の増減は関係なし

- 利益を従業員に還元した金額にフォーカスしている点

- 設立・開業した初年度(一期目)でも適用可能

所得拡大税制の適用期限

この制度は期間限定です。賃上げなどにより優遇税制が適用できるチャンスを見逃さないようにしましょう。まずは制度の概要を解説します。

節税効果

- 平成29年4月1日前に開始した法人・平成29年の個人事業主

「利益の還元額=雇用者給与等支給額の増加額」の10%を法人税・所得税から控除できます。なお、平成30年度税制改正により、税額控除は以前の10%から15%に拡充されています。 - 平成29年4月1日以後に開始した法人・平成30年の個人事業主

イ、中小企業者等

・継続雇用者給与等支給額の増加額が前年度と比べ2.5%以上の場合、一定要件を満たしていれば

増加額の25%を法人税・所得税から控除できます。

・雇用者給与等支給額の増加額が前年度と比べ1.5%以上2.5%未満の場合

増加額の15%を法人税・所得税から控除できます。

ロ、大企業

・雇用者給与等支給額の増加額が前年度と比べての雇用者給与等支給額の3%以上、かつ、国内設備投資額が償却費総額の9割以上の場合

増加額の15%を法人税・所得税から控除できます。

・雇用者給与等支給額の増加額が前年度と比べて雇用者給与等支給額の3%未満の場合

法人税・所得税から控除できません。平成30年度税制改正では、さらに上乗せ要件として、教育訓練費が過去2年平均で20%以上増加している場合、増加額の20%が税額控除ができることになっています。 - 雇用者給与等支給額の増加額

適用年度の雇用者給与等支給額-基準年度の雇用者給与等支給額 - 基準年度

・法人・・・平成30年4月1日~令和3年3月31日に開始される事業年度

・個人事業主・・・平成30年~令和2年 - 上限金額

・法人・・・法人税の20%

・個人事業主・・・所得税の20%

注意点

- 赤字の場合には優遇税制が適用できない

あくまでも利益がプラスで法人税・所得税の発生した場合に税額控除する制度です。 - 確定申告で適用を受けないと遡って税額控除ができない

所得拡大税制を適用するための要件

青色申告で確定申告をしていることを条件に次の3要件をクリアする必要があります。

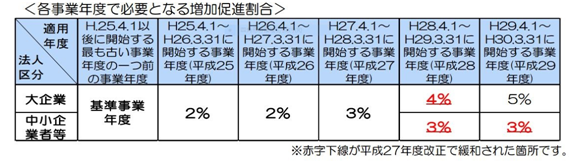

- 増加促進割合が一定の比率以上であること

大企業と中小企業者等では要件となる比率が異なります。

※増加促進割合とは

雇用者給与等支給額の増加額 ÷ 基準年度の雇用者給与等支給額 - 適用年度の雇用者給与等支給額>前年度の雇用者給与等支給額

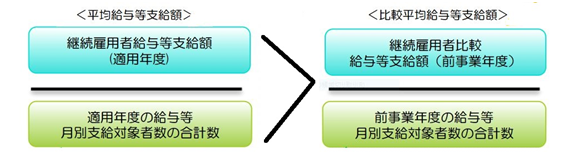

- 平均給与等支給額が比較平均給与等支給額を超えること

※雇用者給与等支給額と継続雇用者給与等支給額は意味が違います。

雇用者給与等支給額と継続雇用者給与等支給額の計算方法

給与等支給額には明確な範囲があり、給与等を支給する対象者によって、所得拡大税制が適用できるかどうかは変わってきます。ですので、きちんとポイントを押さえることが大切です。

給与等の範囲

給与・賞与など所得税法の給与所得+通勤手当

※退職金と給与を補てんする助成金は除かれます。

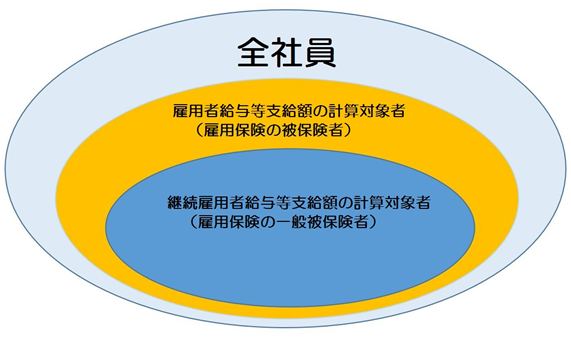

雇用者給与等支給額と継続雇用者給与等支給額の計算対象者

- 計算対象者のイメージ図

- 雇用者給与等支給額の計算対象者

具体的には全社員のうち次の人を除きます

・雇用保険未加入の個人事業主・役員・従業員

・雇用保険に加入している使用人兼務役員

・個人事業主、役員と特殊関係者にある従業員

・国外で雇用している従業員(国内雇用者のみ)

※特殊関係者とは民法上の親族(血族は6親等・姻族は3親等まで)、事実婚にある従業員、

生計の支援を受けている従業員を指します。 - 継続雇用者給与等支給額の計算対象者

雇用保険の一般被保険者です。言い換えれば、雇用保険の被保険者から次の人を除きます。

・高年齢被保険者(平成28年までの名称は高年齢継続被保険者)

65歳以上の従業員

・短期雇用特例被保険者

パート・アルバイトなどで雇用契約期間が4月以内、週の労働時間が30時間以内の従業員

・日雇労働被保険者

基本的に日々雇用して雇用契約期間が30日以内の従業員

特に優遇される中小企業者等の要件

中小企業者等には従業員数ギリギリで経営している企業も少なくありません。そのような実態に合わせて、所得拡大税制のハードルを大企業より低くする必要があります。

中小企業者等の基準は次のとおりです。

- 株式会社など資本金がある法人

資本金1億円以下であるのが条件です。しかし、大企業のグループ企業は中小企業者等から除かれます。 - 個人事業主と医療法人など資本金が存在しない法人

従業員が1千人以下であるのが条件です。

前年度または基準期間に雇用者給与等支給額・継続雇用者給与等支給額がない場合の取り扱い

所得拡大税制は雇用者給与等支給額の増額があり得ない設立・開業した初年度(一期目)などに適用できる制度です。会社の利益を従業員に還元するのをバックアップするあるために、実際に雇用者給与等支給額の増加がなくても、適用年度に従業員に給与等を支給すれば、優遇税制は受けられます。そこでケーススタディー別に所得拡大税制について紹介します。

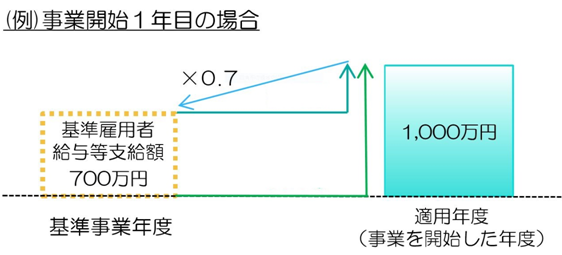

初年度(一期目)の場合

ポイント

- 基準年度の雇用者給与等支給額の計算を適用年度の雇用者給与等支給額の7割とします。

つまり、図の場合には3割増加の300万円×10%=30万円が税額控除されます。なお、平成30年度税制改正により、税額控除は10%から15%に拡充されています。 - 前年度が存在しないために、基準年度の雇用者給与等支給額より必ず増加して、確実に所得拡大税制の適用が受けられます。

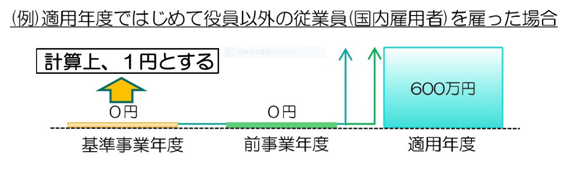

もともと事業を営んでいて適用年度に初めて従業員を雇った場合

ポイント

- 基準年度の雇用者給与等支給額を1円とします。事業を開始した初年度との違いです。税額控除は600万円から1円を差し引いた金額の10%になります。なお、平成30年度税制改正により、税額控除は10%から15%に拡充されています。

- 全事業年度の雇用者給与等支給額は0円で計算します。

前年度に初めて従業員を雇った場合

ポイント

- 基準年度の雇用者給与等支給額は1円と計算します。

- 前年度の雇用者給与等支給額を実額で計算します。

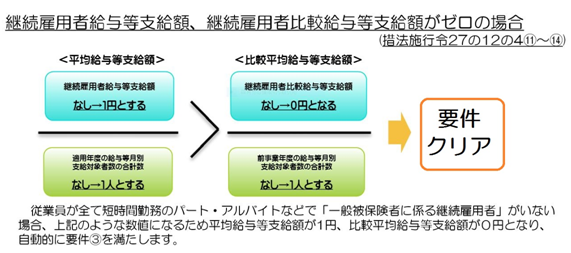

継続雇用者給与等支給額と継続雇用者比較給与等支給額がない場合

ポイント

- 「平均給与等支給額=適用年度」、「比較平均給与等支給額=前年度」です。

- 比較平均給与等支給額の分子の金額がない場合を0円にすることにより、要件をクリアしやすくなっています。

所得拡大税制でよくあるQ&A

最後に所得拡大税制の適用にあたり、聞かれるのことの多い質問をQ&A形式で紹介します。

- Q1、平成25年4月1日前に事業を営んでいない場合の基準年度の雇用者給与等支給額はどうなるのですか?

A1、最初に雇用者給与等支給額を支給した年度の金額に0.7を乗じます。 - Q2、産休などの休職により給料を支給していない場合の平均給与等支給額の計算方法はどうするのですか?

A2、分母の月別支給対象者数の合計数から人数を除外して、分子の継続雇用者給与等支給額に含めません。 - Q3、平成28年4月1日から開始する年度から雇用促進税制と併用できるようになりますが、その場合の所得拡大税制の適用にどう影響するのですか?

A3、適用年度の雇用者給与等支給増加額から次の金額を控除します。

一人当たりの適用年度の雇用者給与等支給額×雇用保険の一般被保険者の増加人数×30%

つまり、上記金額の所得拡大税制の適用税率(10%、12%、22%)だけ税額控除の金額が少なくなります。

計算対象者のイメージ図を除いた画像は所得拡大促進税制のご利用の手引き – 経済産業省のPDFファイルを加工しました。

所得拡大促進税制は、平成30年度税制改正で拡充された部分がありますので、詳しくは、経済産業省の利用パンフレット等を確認しましょう。

経済産業省:賃上げ・生産性向上のための税制

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。