全ての事業者に必須!消費税軽減税率対策

2019年10月1日から、消費税率が10%に引き上げされました。それに伴い一定の品目の消費税については軽減税率である8%が適用されます。

本稿では、消費税の軽減税率制度を概説した後、事業者の方がどのような対策をすれば良いかについて説明したいと思います。

消費税軽減税率制度への対応は業種に関わらず必要となってきますので、是非参考になさってください。

軽減税率の対象となる商品は?

消費税の軽減税率(8%)の対象となるのは、以下の2つです。

- 飲食料品(酒や外食は除く)

- 週2回以上発行される新聞(定期購読されるものに限る)

図で示すと、以下のようになります。

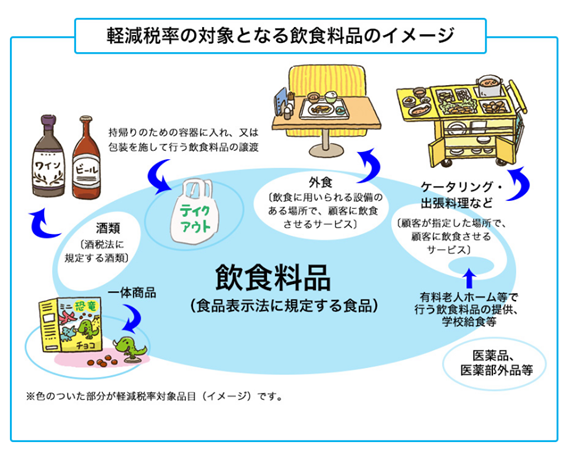

軽減税率の対象となる飲食料品のイメージ:政府広報オンラインより

上手の青く色の付いた部分が軽減税率の対象品目なのですが、良く見ると「テイクアウト」や「ケータリング」「学校給食」「一体商品」なども記載されていて少し複雑ですね。

それぞれについて、詳しく見ていきましょう。

テイクアウトは外食にあたらず、軽減税率の対象

まずは、テイクアウトです。ハンバーガーショップや牛丼店では、店内で飲食するほかに、テイクアウトして家などで食べることもできますよね。

消費税の軽減税率の対象とならない「外食」とは「椅子やテーブルなどの飲食に用いられる設備のある場所において、飲食料品を飲食させるサービス」のことを言います。

この点テイクアウトは、飲食店における設備を利用しませんので、外食にはあたらず軽減税率の対象となります。

また、店内飲食するのかテイクアウトするのかは、販売時の意思確認によって判断しますので、テイクアウト注文した後、気が変わって店内飲食したとしても、軽減税率が適用されます。

ケータリングには標準税率(10%)、学校給食には軽減税率(8%)が適用される

パーティーなどにケータリングを呼んだ場合、その会場に飲食用のテーブルなどが設営されると思います。こうした点からケータリングは外食の一種とされ、軽減税率は適用されません。

ただし、学校給食については政策上の観点から軽減税率が適用されます。

一体商品とは?

おもちゃ付きのお菓子やギフトセットなどのように、軽減税率の適用対象である食品と、標準税率の適用対象である物品とがセットで販売されているものは「一体商品」と呼ばれます。

一体商品は、原則として標準税率が適用されますが、以下の2つの要件を満たせば、一体商品全体について軽減税率が適用されます。

- 1万円以下の商品であること

- 食品の占める割合が3分の2以上であること

軽減税率制度への対応は全ての事業者に必須!

このように、消費者にとっても複雑な軽減税率制度ですが、事業者はさらに大変です。

飲食料品を扱っていなければ関係ないと思うかも知れませんが、対象品目を扱っていないとしても、贈答品で飲食料品を買うこともあるでしょうし、社内で茶菓子などを出すこともあると思います。

また、経理は標準税率と軽減税率を区分して行わなければなりませんし、免税事業者であっても、取引先などへの請求書フォーマット等は変える必要があるでしょう。

事業者はどんな対応が必要になるか?

それでは、具体的にどんな対応が必要になるのでしょうか?

最初に行うべきことは、取り扱う商品の税率を確認することです。

判断に迷うときは、国税庁から「消費税の軽減税率制度に関するQ&A」が出ていますので、確認しましょう。

税率が確認できたら、次は商品価格を見直します。新税率を反映させ、原価から適切に値付けすることが重要です。

また、制度変更直後は混乱が予想されますので、仕入れた商品の税率が正しいかどうか逐一チェックしたほうが良いでしょう。不明な点については仕入先に問い合わせることも必要です。

そして、こうした問い合わせは皆さんの会社も受けることになるでしょう。お客様から税率について質問された場合にきちんと答えられるように、従業員教育が必要です。

社内のシステムも、軽減税率制度に対応したものに変えなければいけません。特に小売や飲食業など、レジを使用している事業者はレジの取替えなども必要になります。

レジや受発注システムの改修には補助金を利用しよう

このような大きな負担が事業者には求められますが、中小企業者には支援策も用意されていました。なお、補助金制度は2019年12月には受付が終了しています。

この補助金は、消費税軽減税率制度への対応のため、複数税率対応レジの導入や、受発注システムの改修などを行う場合に、その経費の一部が補助される制度です。

たとえばレジを導入する際に1台当たり20万円の補助金を受け取ることなどができました。2019年12月で終了していることに注意してください。

まとめ

以上、消費税の軽減税率制度の概説と、事業者に必要な対応を説明いたしました。

あわてて対応すると大きなミスを犯してしまいますので、今のうちから対応方法を検討して万全の体制で税制改正を迎えましょう!

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。