未払金と未払費用 似て非なる2つの負債

負債には「未払金」と「未払費用」というものがあります。どちらも似たような名前で、同じような性質を持っていますが、企業会計の基準では明確に区別されています。これらについて、その差異にも注目しながら見ていきましょう。

どちらの項目も“未払い”であることは変わらない

まず、共通する部分から確認をします。

未払金も未払費用も、先述した通り負債項目です。どちらも同じような仕訳処理をすることになります。

・仕訳

何かしらの費用(費用)or 購入代金(資産) / 未払金(負債)or未払費用(負債)

何かの費用や資産購入があり、その対価としての債務が発生した場合、その債務を未払金、または未払費用として計上します。どちらにしても「支払うべき対価をまだ支払っていない状態」であることに違いはありません。

未払金と未払費用の定義を確認する

それでは、両者の違いを理解するために「企業会計原則」における未払費用の定義を確認してみます。

「未払費用は、一定の契約に従い、継続して役務の提供を受ける場合、すでに提供された役務に対して、いまだその対価の支払が終らないものをいう。従って、このような役務に対する対価は、時間の経過に伴いすでに当期の費用として発生しているものであるから、これを当期の損益計算に計上するとともに貸借対照表の負債の部に計上しなければならない。また、未払費用は、かかる役務提供契約以外の契約等による未払金とは区別しなければならない。」

引用:日本公認会計士協会 編『会計監査六法 平成30年版』「企業会計原則」注解5 経過項目勘定について(3) 未払費用

なかなか難解な文章ではありますがポイントを絞ると「継続した役務の提供」「すでに提供された役務の対価」といった辺りがわかります。言葉だけで理解するのは難しいので、図で考えてみましょう。

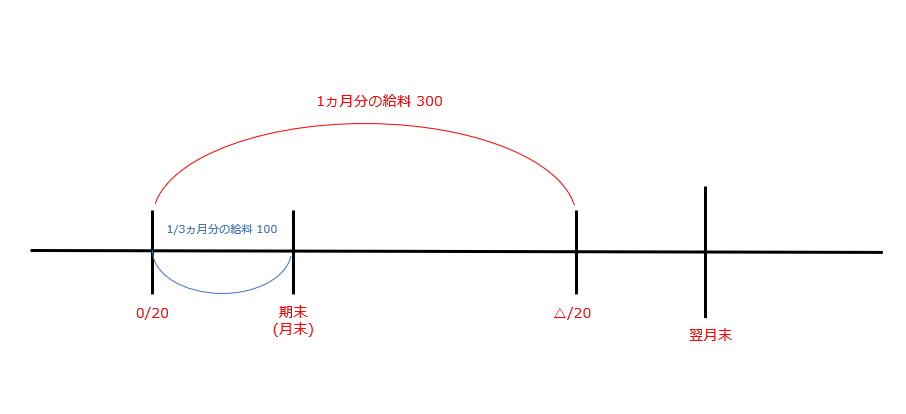

(例)毎月の給与計算について。20日〆で当月末に支払い。

雇用契約というのは、通常は毎月決まった期間で計算をしますので「継続的な取引」に該当します。そして上記の例の場合、20日〆ですので決算期末をまたいで給料の計算が行われています。そのうち、上の図において青字で記載された部分は、当期において既に「社員さんに働いてもらっている」状態です。

実際には翌月20日まで待つことで計算期間が終わり、その時点で「役務全体が完了」するわけですが、実際の支払いが翌期であるとしても、青字部分については当期中の費用として計上されなければなりません。

・仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 賃金給与 | 100万(費用) | 未払費用 | 100万(負債) |

未払費用は、このような「期またぎの費用」をつなぐ役割をしているため経過勘定と呼ばれています。

なお、当期で計上された未払費用については、翌期において逆仕訳をする形で消し込む処理を行います。

・翌期の仕訳(通常は期首に処理。期末に行われることもある)

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 未払費用 | 100万(負債) | 賃金給与 | 100万(費用) |

一方、未払金についても図で考えてみましょう。

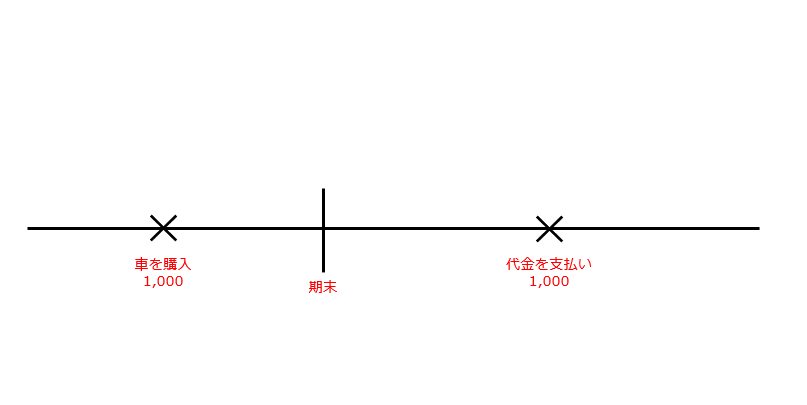

(例)期末近くに事業用車両を購入、代金は決算後に支払った。

事業用車両の購入は、継続的な取引ではありません。そして上記の例でいえば、車そのものは当期中に引き渡されていますので、役務の全てが当期中に完了しています。「役務そのものは完了しており、その対価についてまだ支払っていない状態」であるならば、それは未払金として計上することになります。

・仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 車両 | 1,000万(資産) | 未払金 | 1,000万(負債) |

・翌期の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 未払金 | 1,000万(負債) | 現預金 | 1,000万(資産) |

ここまでの説明は、会計学という学術的な側面からの説明です。実務においては以下のような分類が用いられることもあります。

- 期末において請求書が届いておらず、債務が未確定のもの

→未払費用として処理します。

具体例としては給与・賃借料・リース料・利息などが該当します。 - 期末において請求書が届いており、債務が確定しているもの

→未払金として処理します。

具体例としては固定資産の購入・消耗品や事務用品・既に掲載が終わった宣伝広告費などが該当します。

未払費用については、定義から理解しても良いですが、実務的には該当する項目がかなり限定されることが多いのも事実です。自社の決算時にどんなものが発生しているのか、過去の事例から確認するのも有効な手段です。

一方で、未払金は単発的な取引が主なので、決算ごとにまったく異なるものが発生する可能性が高いです。

未払金と買掛金の違い

ここでもう一つ確認したいのは、未払金と買掛金の差異です。両項目は「既に確定している未払いの債務」という意味では、まったく同じ性質を有しています。

違いがあるのは、その発生原因です。

買掛金

仕入や外注費など、売上原価や製造原価に組み込まれる継続的に発生する費用の未払い分が該当します。

未払金

広告宣伝や事務用品などの販売管理費、または固定資産の購入など単発的な費用の未払い分が該当します。

企業によっては、継続的に広告宣伝を打つから買掛金で処理をする、などの慣行が成立していることもあるようです。自社がこれまでにどのような処理をしてきたのか、確認をしておきましょう。

まとめ

未払金と未払費用はどちらも負債項目です。違いは「継続的な取引であるかどうか」「役務の提供がすべて終了しているか」といった点にあります。実務上は請求書の有無により判断されることもあり、買掛金と未払金は原価に該当するものか否か、という基準で分類されます。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。