【税理士監修】具体例で学ぶ前払費用の基本 費用なのに「資産」になる理由とは

資産科目に「前払費用」というものがあります。どんなものが該当するのか、なぜ「費用」なのに「資産」なのか、その全体像について確認していきましょう。

前渡金との違いを理解する

前払費用と同じ資産科目に「前渡金(前払金)」というものもあります。両者の違いについて正しく理解することが、正しい経理処理をするためにはとても大切です。そこで、まず企業会計原則における前払費用の定義について確認してみましょう。

「前払費用は、一定の契約に従い、継続して役務の提供を受ける場合、いまだ提供されていない役務に対し支払われた対価をいう。従って、このような役務に対する対価は、時間の経過とともに次期以降の費用となるものであるから、これを当期の損益計算から除去するとともに貸借対照表の資産の部に計上しなければならない。また、前払費用は、かかる役務提供契約以外の契約等による前払金とは区別しなければならない。」

引用:日本公認会計士協会 編『会計監査六法 平成30年版』「企業会計原則」注解5 経過項目勘定について(1)前払費用

この定義だけを読んで「そうか!」と完璧に理解できれば良いのですが、なかなか難しいのではないかと思います。そこで、具体例を使って説明をしてみます。

前払費用の考え方、仕訳

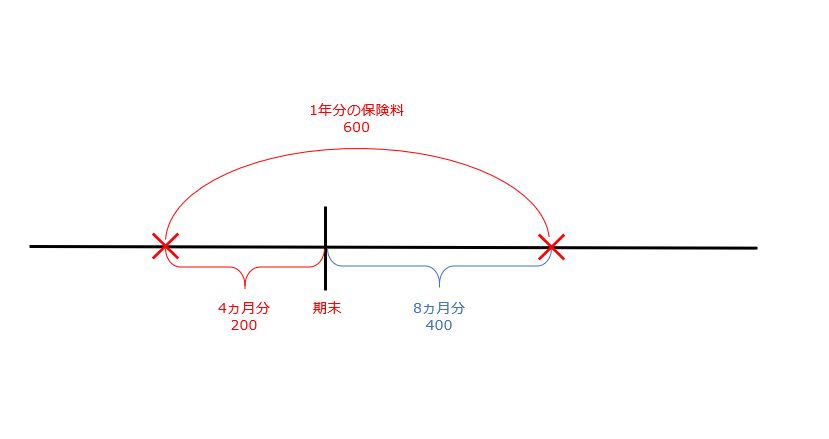

(例)1年分の火災保険料600万円を支払った。

支払ったのは決算期末から4ヶ月前のことでした。そして保険契約ですので1年間に渡って「継続して」保障という役務の提供を受けることになります。

そもそも、会計の基本目的は「適正な期間損益計算」つまり1年間の利益を正しく計算することです。だとすると、上記の保険料に関しては、8ヶ月分は当期の費用ではなく、翌期の費用として計上されなければなりません。実際に保障を受けているのが翌期であるので、費用としても翌期に帰属させるのが正しいことになります。イメージとしては固定資産の減価償却と似たようなものだといえます。

次のような仕訳が行われます。

・保険料を支払ったときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 前払費用 | 600万(資産) | 現預金 | 600万(資産) |

・当期末

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 保険料 | 200万(費用) | 前払費用 | 200万(資産) |

・翌期(期首、または期末で決算修正)

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 保険料 | 400万(費用) | 前払費用 | 400万(資産) |

前払費用は、会計用語で経過勘定といいます。上記のように期をまたいで効果が発生する費用がある場合に、期間帰属を正しく対応させるために経過的に使用されるためです。

次に前渡金について解説します。

前渡金(前払い金)の考え方、仕訳

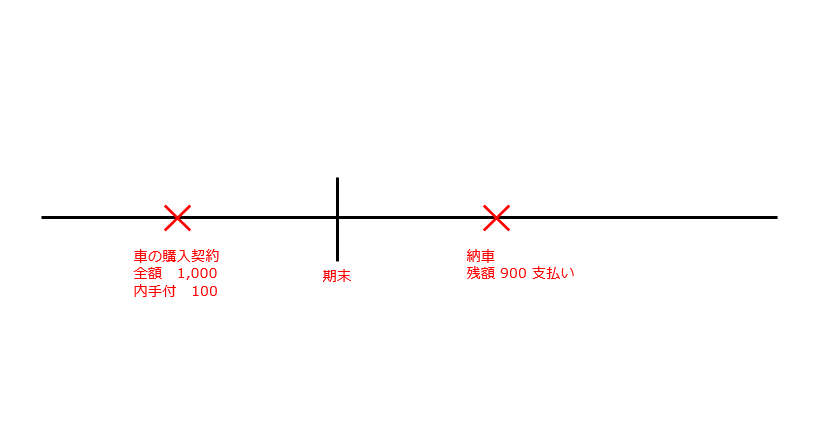

(例)当期中に事業用車両を購入する契約を結び、手付金を支払った。実際の納車は翌期で、その時点で残額を支払う。

車の購入契約をした時点で、100万円の手付金を支払っています。しかし、この時点で納車はされていないわけですから「役務の提供」は受けていないことになります。実際に会社が役務を受けるのは実際に納車された時点です。このようなときには、前払費用ではなく前渡金を使用します。

・手付金を支払ったときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 前渡金 | 100万(資産) | 現預金 | 100万(資産) |

・翌期になり、納車されて残額を支払ったとき

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 車両 | 1,000万(資産) | 現預金 | 900万(資産) | |

| 前渡金 | 100万(資産) |

前払費用と前渡金は「役務の提供が期をまたいでいるか否か」「その役務が継続的なものか」といった点で分類されます。

なぜ前払費用は「費用」なのに「資産」なのか

前払費用ですが、当然ながらそれをそのまま売却することはできません。つまり前払費用には換金性がないことになります。しかし、前払費用は資産として計上されています。この点を理解するためには、今日の企業会計における資産の本質を理解する必要があります。

現在の会計制度では、資産とは「収益力(収入力・便益力)を有するもの」と定義されています。「何かしらの権利を有しているもの」と言い換えても良いかもしれません。上述の保険料の前払いであれば、換金性はありませんが「保障を受ける権利(便益)」を有しています。

ちなみに、この資産の本質が理解できると「営業権(のれん)」や「権利金」といった資産科目についても、その意味が分かるようになります。営業権は「ブランドを使用することができる便益」を、権利金は「賃借物を使用することができる便益」を有しているので、資産性が認められるわけです。

長期と短期について

前払費用は、長期前払費用と前払費用に分類されます。これは役務の提供を受けるまでの期間により分けられます。

・決算期末の翌日から1年以内に役務の提供がされるもの

前払費用として処理されます。

・決算期末の翌日から1年を超えて役務の提供がされるもの

長期前払費用として処理されます。

長期前払費用についての詳細はこちらの記事で解説しています。

経理プラス:長期前払費用を計上する時のポイント

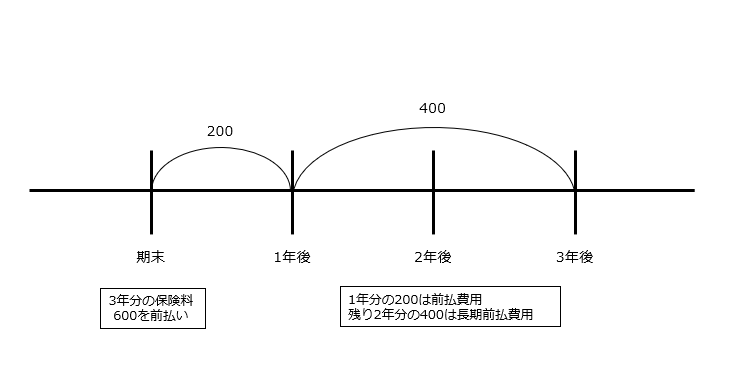

たとえば決算期末において3年分の保険料を前払いした場合には、1年分は前払費用に、残りの2年分は長期前払費用として計上します。

税務上の特例

前払費用ですが、税務処理においては特例も用意されています。支払った日から1年以内に役務の提供を受けるものについては、支払った時点で一時に損金(費用)として処理をすることが認められています。「前払費用の考え方、仕訳」の例であれば、1年分の保険料を前払いしているので、支払った時点で600万円全額を損金として処理することが認められるわけです。

ただし、継続要件があったり、費用の種類によっては特例が認められないものもあるので注意が必要です。

まとめ

前払費用とは、費用の期間帰属を正しく処理するために用いられる経過勘定です。期末時点において前払いが済んでいる費用について、翌期以降に持ち越すために用いられます。役務の提供が完了していない前渡金とは区別する必要があります。費用処理されるまでの期間に応じて長期前払費用と前払費用に分類され、税務上は、1年以内の前払いについては継続適用等を要件に一括での損金処理が認められています。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。