監査等委員会設置会社の移行状況は?最新情報まとめ

監査等委員会設置会社という言葉を聞いたことはありますか?

監査等委員会は、2014年の会社法改正によって導入された新しい機関設計で、これを採用する企業も増え始めています。

今回は、監査等委員会設置会社についてご紹介するとともに、直近の企業の移行状況を見ていきたいと思います。

監査等委員会設置会社とは何か

監査等委員会設置会社とは、2014年改正会社法により導入された機関設計で、定款の定めにより、監査等委員会を置く株式会社を指します。

日本の株式会社の大半を占める監査役設置会社については、監査機関である監査役に、業務執行者の選定・解職の権限や取締役会決議における議決権がありません。そのため、監査機能の強化には限界があります。

また、2014年改正会社法においては、社外取締役の活用を促進するため、事業年度の末日において上場会社など一定の要件を満たす会社が社外取締役を置いていない場合には、当該事業年度の関する定時株主総会において社外取締役を置くことが相当でない理由を説明することが義務付けられました。

しかし、監査役会設置会社については、ただでさえ2名以上の社外監査役を選任する必要があるため、これに加えて社外取締役を選任することに重複感・負担感があることは否めません。

これに対して、すでにある指名委員会等設置会社では、2名以上の社外取締役の選任が義務付けられており、また社外監査役の選任も必要ないため、社外取締役の活用を図るうえでは有用な機関設計といえます。ただ、同制度は、役員候補者の指名や報酬等の決定を、社外取締役が過半数を占める「指名委員会」および「報酬委員会」において決定しなければならないことへの抵抗感等から、必ずしも広く利用されるには至っていないのが現状です。

そこで、2014年の会社法改正においては、業務執行者に対する監査機能を強化することを目的として、監査を行う者に対し、取締役会における議決権や監査等委員以外の取締役の選任等および報酬等に関する意見陳述権(監査等委員会については、かかる意見陳述権により、監査機能だけではなく監督機能をも有していることから、「監査等」との用語が用いられている)を付与するとともに、社外者を活用する上での重複感・負担感をできるだけ避けるための新たな機関設計として、監査等委員会設置会社が導入されました。

機関構成としては、取締役会および会計監査人を設置する必要がある一方、取締役からなる監査等委員会が監査を担うため、監査役を設置することはできません。また、モニタリング・モデルを採用できるよう、取締役の過半数が社外取締役である場合や、定款の定めを置いた場合には、指名委員会等設置会社と同様に重要な業務執行の決定を大幅に取締役に委任することが認められています。

なお、監査等委員会設置会社が定款の定めによらず任意の委員会を設置することは禁止されていないため、任意の委員会としての指名委員会や報酬委員会を設置することも可能です。ただし、監査役設置会社同様、これらの委員会は会社法に基づく委員会ではないため、同法に定める独自の決定権限等は認められていない点には注意しなければなりません。

監査等委員会の構成

それでは、新たに設置された機関である監査等委員会の構成を整理していきます。

1. 監査等委員の員数・資格

監査等委員会は、3名以上の取締役で組織され、その過半数は社外取締役でなければなりません。監査役会設置会社の「監査役の半数以上が社外監査役でなければならないこと」と比較すると、より高い割合で社外者を選任することが要求されています。

監査等委員は、社外取締役であるか否かを問わず、当該会社もしくはその子会社の業務執行取締役、支配人その他の使用人もしくは会計参与、または当該子会社の執行役であってはなりません。監査等委員会については、監査する者と監査される者が同一であっては監査の実を損なう可能性があることから、業務執行者からの独立性を確保するために、このような規制が設けられています。

監査等委員会による監査の方法については、取締役会が設ける内部統制システムを通じて監査を行うことが想定されているため、監査役設置会社のように常勤の監査等委員を設置することは、必須とはされていません。ただし、監査等位以内による情報取集の実効性を高める等の観点からは、常勤監査等委員を設ける方が望ましいことは確かです。

2. 監査等委員の任期

監査等委員会設置会社においては、監査等委員である取締役の任期は「選任後2年以内に終了する事業年度のうち、最終のものに関する定時株主総会の終結のときまで」とされている一方、監査等委員でない取締役の任期は「選任後1年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結のときまで」とされています。

3. 監査等委員の選任・解任

監査等委員である取締役については、選任方法において、監査役会設置会社の監査役と同等の独立性が担保されています。

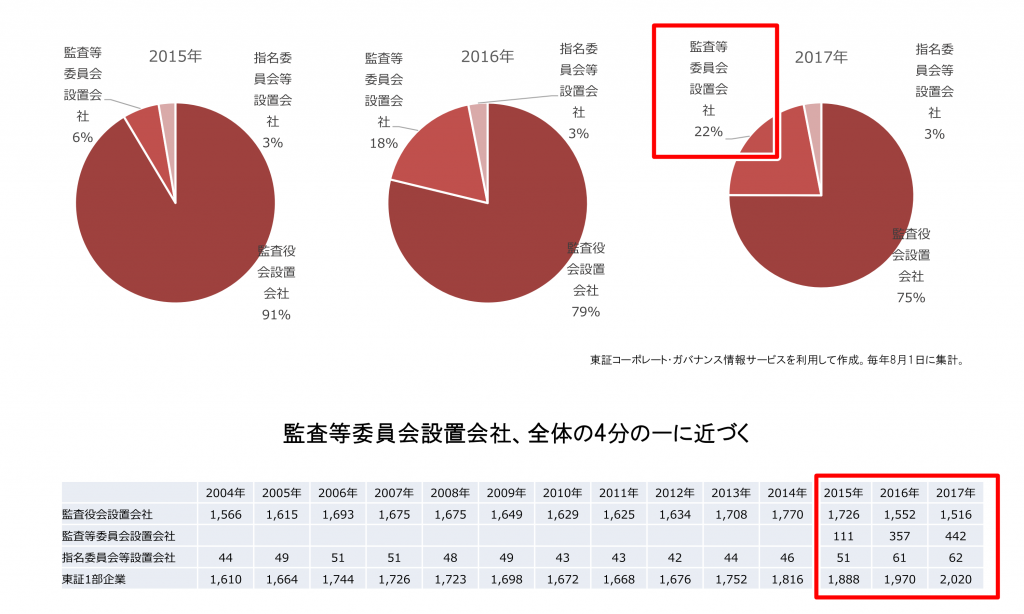

監査等委員会設置会社への移行状況

それでは次に、2014年の会社法改正以降、どのくらいの企業が実際に監査等委員会設置会社へ移行しているのか、見ていきましょう。

日本取締役協会の発表によると、東証1部企業における監査等委員会設置会社への移行状況は、以下の通りとなっています。

(日本取締役協会「上場企業のコーポレート・ガバナンス調査」(2017年8月1日)より引用)

2019年8月時点の移行済企業は、東証一部企業2,147社のうち575社となり、全体の25%を超える水準に達しています。また、2015年~2019年の4年間で111社から575社に増え、約5倍の成長をしていることから、増加傾向が顕著に現れていることが分かります。

監査等委員会設置会社に移行する最大のメリットは、株主・投資家保護の観点からの監視機能を強化できる点です。企業内部の意思決定がブラックボックスになることを嫌う投資家からの支持を得ることは、株価上昇を通じて、企業経営基盤の安定につながるでしょう。

監査等委員会設置会社への移行は、その業務自体が収益を生むものではありません。それでも各社の対応が早い背景としては、「他社よりも対応が遅れると、投資家からの信頼プレミアムが剥落する可能性があること」を恐れているという側面が大きいと思われます。この制度が、企業のコーポレート・ガバナンスの精度向上に資するものであるかどうかは、まだ実験段階にあると言えるかもしれません。

しかし、今後も引き続き監査等委員会設置会社へ移行する企業は増加していく可能性が高いと予測されています。

まとめ

ここまで、監査等委員会設置会社に移行する意義と、実際の移行状況を見てきましたが、いかがでしたでしょうか。

監査等委員会設置会社への移行には、当然ながら追加コストがかかりますが、それに見合う効果があると考える企業も多いため、移行する企業が増えています。株価対策を考えるにあたっては、コーポレート・ガバナンスの度合いに対してシビアに目を光らせる海外投資家の存在を無視することはできません。

企業経営の安定的基盤を整えるためにも、コーポレート・ガバナンスの整備が急務となっています。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。