企業版ふるさと納税の概要と活用方法

皆さんは「ふるさと納税」をご存知でしょうか。

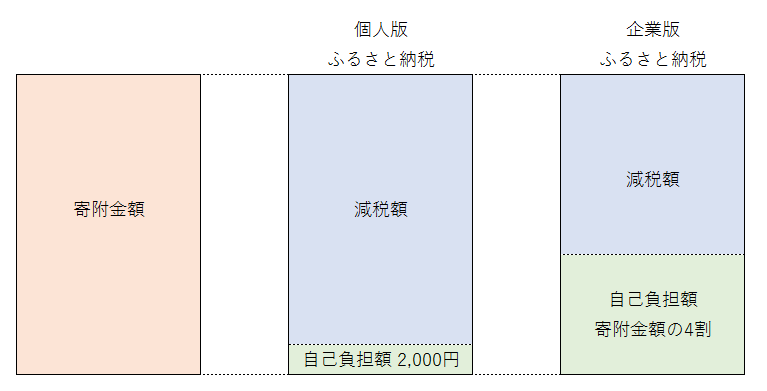

これは、個人が県や市などの地方公共団体へ寄附を行った際に、寄附金額から2,000円を控除した額だけ、所得税や住民税が安くなる制度です。

実は、これによく似た法人向けの制度として「企業版ふるさと納税」というものが、平成28年度の税制改正で創設されました。

今回は、この企業版ふるさと納税について、概要とその活用方法をご説明したいと思います。

企業版ふるさと納税の減税効果は?

個人版のふるさと納税は、限度額はあるものの、寄附金額から2,000円を控除した全額が所得税や住民税から控除されるのでした。

一方、企業版ふるさと納税の減税効果は以下の通り定められています。

- 法人住民税の減税額

寄附額の2割を税額控除

※ただし、法人住民税法人税割額の20%が上限 - 法人事業税の減税額

寄附額の1割を税額控除

※ただし、法人事業税額の20%(地方法人特別税廃止後は15%)が上限 - 法人税の減税額

法人住民税の控除額が寄附額の2割に達しない場合、寄附額の2割に相当する額から

法人住民税の控除額を差し引いた額を控除

※ただし、寄附額の1割、法人税額の5%が上限

3は1を補完するもので、1と3を合わせて寄附金額の2割、そして②によって寄附金額の1割が税額控除されますので、合計すると寄附金額の3割が減税されるということになります。

しかし、地方公共団体への寄附は、企業版ふるさと納税が創設される以前から損金算入が認められていましたので、実効税率分のおよそ3割はもともと減税されていました。

企業版ふるさと納税制度の創設により、もともと減税されていた実効税率分(3割)と、企業版ふるさと納税制度特有の減税効果3割を合計して、寄附金額のおよそ6割の減税効果となったというわけです。

企業版ふるさと納税は個人版と比べると減税効果が低く手続も煩雑

6割の減税効果は大きいかと思いますが、裏を返せば4割は自己負担、つまり純粋なキャッシュアウトということです。

個人版のふるさと納税の自己負担は2,000円だけですから、これと比べてしまうと、減税効果が低く感じてしまいますね。

また、地方公共団体への寄附であれば、全てが対象となるわけではありません。

企業版のふるさと納税において減税効果を受けるには、まず、地方公共団体が「まち・ひと・しごと創生寄附活用事業」というものを企画し、内閣府にそれを認定してもらわなければなりません。

内閣府が事業を認定すると、その事業が公表されますので、公表された事業に対し、寄附の申し出および寄附金の払込みを行います。

このような手続を踏むことでようやく、企業版ふるさと納税の減税効果を受けることができるのです。

内閣府の認定が必要という点で、個人版のふるさと納税に比べ、地方公共団体における準備が複雑と言えるかもしれません。

- 地方創生関係交付金との併用

- 基金への積立要件が緩和

地方創生関係交付金の対象事業に、企業版ふるさと納税を活用した寄附を併用することができます。

寄附額が事業費を上回らないことが見込まれたとき、事業費確定前の寄附の受領ができます。

企業版ふるさと納税をどのように活用するか?

では、企業版ふるさと納税は全く使えない制度なのかというと、そうとも言えません。

確かに、減税効果や準備の煩雑さでは、個人版のふるさと納税には見劣りしますが、個人版との最大の違いは、地方公共団体が寄附の対象となる事業を企画する際に、寄附を検討している法人もその企画にアドバイスできる可能性があるということです。

たとえば、A県出身の社長が経営する企業に対し、A県から寄附の依頼があったとします。

これまでだと、そういった申し出に対し、その企業にとってあまり妥当性が無くとも寄附をせざるを得ない状況もあったのではないでしょうか?

今般、企業版ふるさと納税制度が創設されたことで、そのような申し出に対し、寄附をする企業のビジネスに関連し、かつ企業版ふるさと納税の対象となる事業であれば寄附をする、といった交渉が可能です。

これまでのような妥当性の低い寄附ではなく、寄附をする企業のCSR活動を適切に認知させるとともに、比較的大きな減税効果を享受することが可能となったということです。

実際に、この企業版ふるさと納税の仕組みを使って、アウトドアグッズを展開する企業がスノーボード国際大会の開催事業に寄附をしたり、建築業者が木材産業活性化事業に寄附を行うなど、単に、縁やゆかりがあるといった理由以外での寄附が行われており、制度が始まった平成28年4月から、8月までの間に102の事業が認定されています。

まとめ

いかがでしたでしょうか?

ふるさと納税というと、どうしても個人版と比べてしまいがちですが、使い方によっては減税効果だけでないメリットを受けられることがお分かりいただけたと思います。

個人版とともに、企業版のふるさと納税にも注目してみてはいかがでしょうか。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。