2020年の年末調整 押さえておきたい控除額と書類の変更点

今年も年末調整の時期が近づいてきました。記入書類の配布や回収、控除証明書などの回収などの時間のかかる作業が多く、一斉回収が完了せず、毎年苦労されているのではないかと思います。今年は各種控除の変更が多く、新しい用紙も追加になっているため、従業員の皆さんへの説明も必要です。今回は、今年の変更点とそれに合わせたスケジュールを説明します。また、本年より始まる年末調整の電子化の手続きについても説明します。

年末調整計算と事務の変更

今年は多くの変更がありますが、主なものは給与所得控除の変更やそれに伴って変更される「所得控除」、そして新設された「ひとり親控除」の2点です。

控除額の変更は、内容を理解しないと計算できない難しい変更というよりは、控除金額の変更が多くて細かくなっている点が特徴で、簡単に説明できるものではありません。所得の増加に伴って控除額は縮小されていく控除もあるため、手計算や自作の表計算では間違える可能性も高くなりますので、給与計算ソフトへの切り替えを行うことをおすすめします。

年末調整の変更点

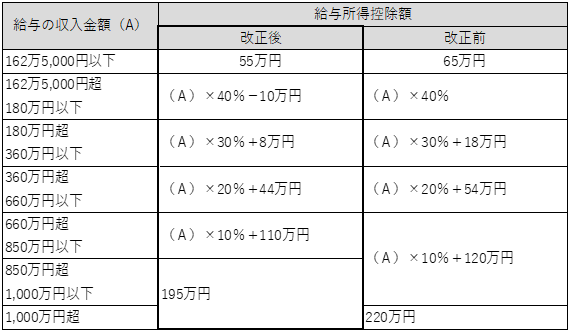

給与所得控除の変更

給与所得控除の変更点は2つです。

1つ目は、これまでの最低控除額「65万円」が「55万円」に変更される点です。この控除金額の変更に伴って基礎控除以外の控除額が増額されるため、実質的には控除金額65万円に変更のない方も多いでしょう。

2つ目は、給与収入金額による制限が昨年は「1,000万円以上」だったものが「850万円以上」に引き下げられる点です。これにより給与の収入金額が「162万5,000円を超え850万円以下」の場合の給与所得控除額の計算がすべて変更になります。

基礎控除の変更

基礎控除の変更点も2つです。

1つ目は、給与所得控除の減額に伴って基礎控除が「38万円」から「48万円」に変更になる点です。ただし多くの給与所得者の場合、給与所得控除の減額分は基礎控除の増加によって控除額の合計はこれまでと変わらない結果になります。

2つ目は、所得による基礎控除額の変更点です。これまでは「一律38万円」でしたが、今年より所得が2,400万円を超えるところから基礎控除額も4段階で減額され、2,500万円を超える場合には基礎控除がゼロになります。

所得金額調整控除

今年より新しく「所得金額調整控除」が新設されました。

これは「給与の収入金額が850万円を超える所得者」で「特別障害者に該当する方や配偶者や扶養親族に特別障害者を有する方、または23歳未満の扶養親族を有する方」の場合に給与所得から850万円を引いた金額の10%が控除されます。所得に給料と年金があり、確定申告をする方は控除額を調整する必要がありますので注意が必要です。計算式は以下の通りです。また、給与等の収入金額が1,000万円を超える場合は、一律で1,000万円として計算します。

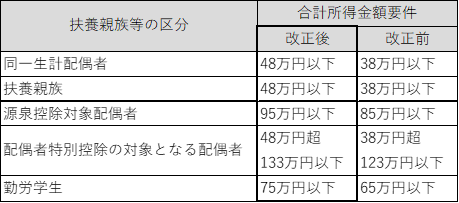

配偶者及び扶養控除などの合計所得金額要件の変更

給与所得控除の変更に伴い、扶養親族等の対象になるための合計所得金額の要件が変更になり、昨年より10万円増額されます。

ひとり親控除の新設

未婚のひとり親に対する控除が新設され、下記条件に当てはまる場合には35万円の控除を受けられるようになりました。これまで寡婦控除(寡夫控除)に該当しなかった男性に対しては、ひとり親控除の新設により性別の区別なく同額の控除を受けられるようになりました。ひとり親控除に該当せず「扶養する子がいない場合」の寡婦控除は存続します。

- その人と生計を一にする子を有すること

- 合計所得金額が500万円以下であること

- その人と事実上婚姻関係と同様の事情にあると認められる人がいないこと

年末調整書類の変更

以上のような各種変更があったため、毎年記入している年末調整の書類も変更があります。ここでは、変更があった箇所を取り上げます。国税庁のホームページには、入力可能なPDF形式の用紙もダウンロード可能になっているので、そちらを使用すると手書きで記載する必要がなくなります。

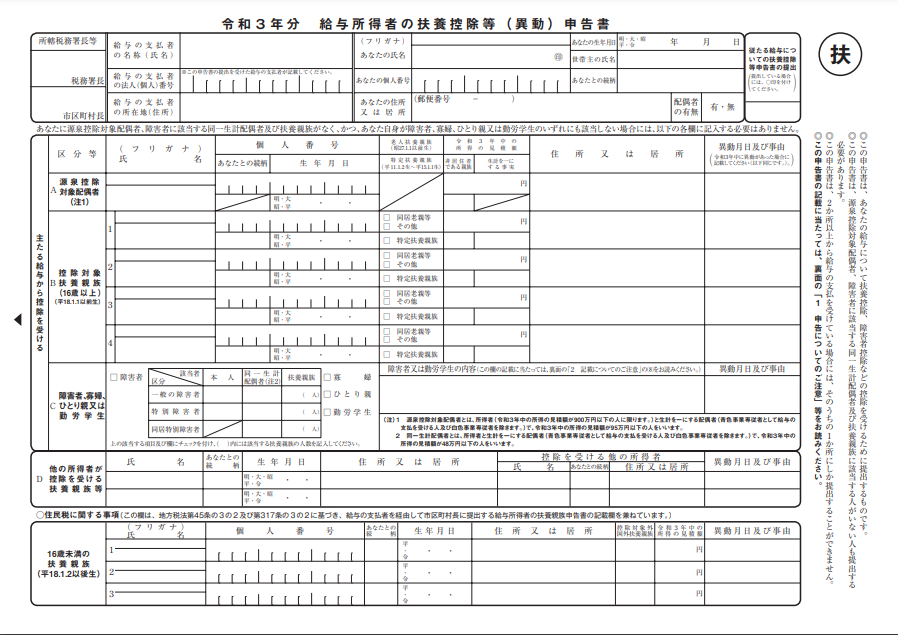

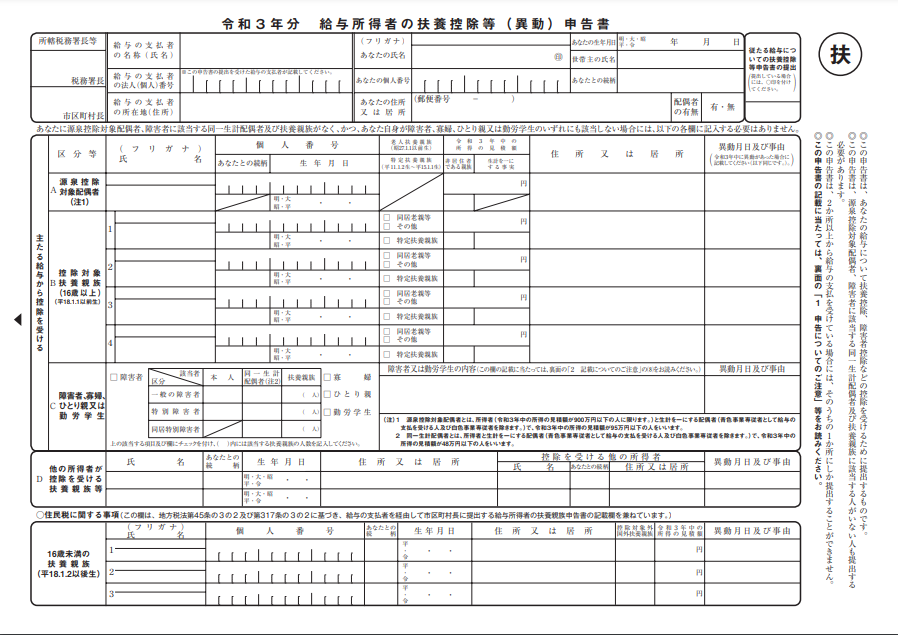

令和3年 給与所得者の扶養控除等(異動)の申告書

参照:国税庁「令和3年分給与所得者の扶養控除等(異動)申告書」

この用紙は令和3年1月からの源泉所得税の源泉徴収税額を計算するための用紙で、令和2年の年末調整のための用紙ではありませんので注意が必要です。

ひとり親控除が新設されたため、C欄「障害者、寡婦、ひとり親又は勤労学生」の記載が変わりました。ひとり親控除を受ける際にはここにチェックを入れてください。これに伴い地方税法が改正になり、令和2年の同申告書にあった「単身児童扶養者」の欄は無くなりました。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

参照:国税庁「令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」

基礎控除などの変更に伴い新設された所得金額調整控除は、この書類の一番下の箇所「所得金額調整控除申告書」に記載することで年末調整の計算に含めることができます。基礎控除や配偶者控除の計算もこの用紙で行うことになっていますが、見込みの金額で記載しなければならず、それに伴う計算も複雑なため、最低限必要な箇所(氏名・住所や配偶者の所得欄など)以外の記載をどうするかは、会社の給与計算の担当者に相談してください。

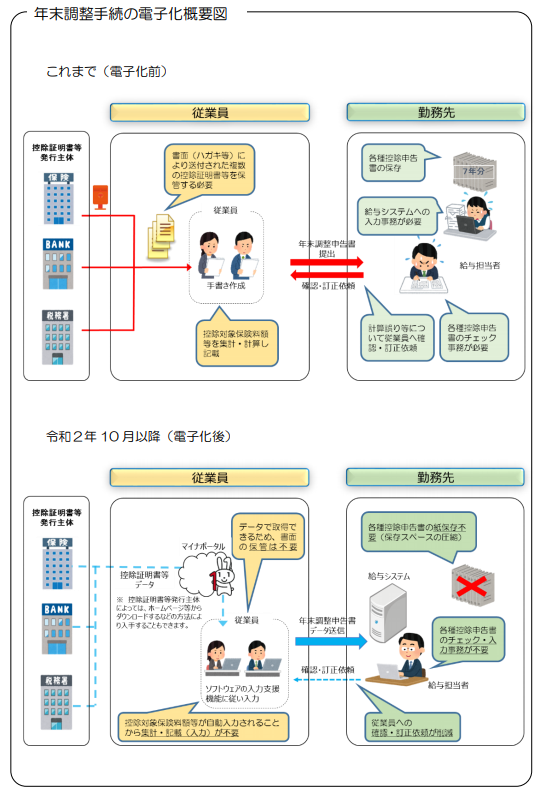

年末調整手続きの電子化

令和2年の年末調整より、生命保険料控除・地震保険料控除・住宅借入金特別控除については、マイナンバーを使用して電子データを取得し、会社へ電子データで提出することで紙での控除証明書の提出を不要にすることができるようになりました。

これは、マイナンバー導入の目的の第一歩ともいえる内容です。しかし、会社での導入のためには準備が必要です。国が提供するソフトウェアも9月7日にプロトタイプ版が提供されているだけなので、本年の年末調整には事実上間に合いません。ただ、毎年普及率が上がっていくことで税務行政や会社経理の効率化につながるため、今後は民間の給与ソフトが先導して進んでいくでしょう。

年末調整手続きの電子化のためには以下の準備が必要になると思われます。

- 従業員のマイナンバーカード取得

- 会社で年末調整申告書作成用ソフトウェアの導入

- 会社は所轄の税務署へ「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書」の提出

- 従業員は保険会社等から電子データを取得するために必要な手続きの完了

会社が従業員データをマイナンバーで取得した場合、マイナンバーに関わる情報取得状況を確認できるサイト「マイナポータル」に情報が残ることになります。この先マイナンバーにより情報を提供する場合、個人情報を提供する本人はマイナポータルで「誰がどういう目的で自分の個人情報を取得したか」を確認する必要があります。

参照:内閣府「マイナポータル」

まとめ

今年の年末調整は多くの改正があり、会社の給与担当者はこれまで以上に細かい計算をする必要があります。10月に入ったら控除証明書も届き始めますので、今年は早めの年末調整手続きの開始をおすすめします。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。