「子会社」と「関連会社」と「関係会社」って何?違いを理解しよう

会計以外のビジネス会話をしている際に、「関連会社」「関係会社」「子会社」という言葉を聞くことがあると思いますが、「資本関係がありそう」くらいの意味で正確な使い分けはされていないことが多いのではないでしょうか。

しかし、会計的には「関連会社」「関係会社」「子会社」は法令で正確に定義されており、明確に使い分ける必要性があります。しかしその一方、その定義はかなり複雑です。今回は、「関連会社」「関係会社」「子会社」を正確に理解できることを目指しましょう。

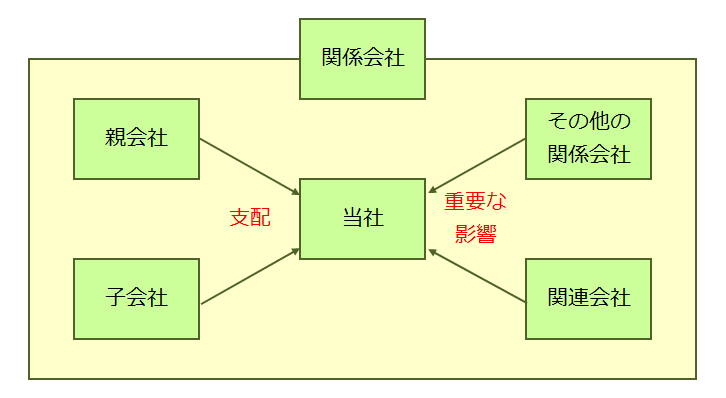

関係会社の定義とは?

「関係会社」とは、財務諸表提出会社の親会社、子会社及び関連会社並びに財務諸表提出会社が他の会社等の関連会社である場合における当該他の会社等をいう(財務諸表等の用語、様式及び作成方法に関する規則 以下財規という 第8条8項)、と定義されています。

この説明だけでは、何が親会社か子会社なのかわからないと思いますが、会計上、正確な定義があるのはわかりますね。「関係会社」とは包括的な概念で、関係会社の中に「親会社」「子会社」「関連会社」並びに「財務諸表提出会社が他の会社等の関連会社である場合における当該他の会社等」が含まれています。これからの説明で、具体的に一つ一つ解説していきます。

親会社及び子会社の定義とは

関係会社について、具体的に説明していきましょう。

親会社とは、「株式会社を子会社とする会社その他の当該株式会社の経営を支配している法人として法務省令で定めるものをいう(会社法第2条第4号)」と記載されています。

子会社とは、「会社がその総株主の議決権の過半数を有する株式会社その他の当該会社が経営を支配している法人として法務省令で定めるものをいう(会社法第2条第3号)」と記載されています。

上記の定義には、支配しているという文言が出てきますが、支配しているとは以下の状態になります。

- 当社が他社の議決権の50%超を所有している場合

- 当社が他社の議決権の40%以上を所有している場合であって、一定の要件に該当する場合

- 当社及び特定の者が他社の議決権の50%超を所有している場合であって、一定の要件に該当する場合

子会社の判定基準

以上の判定基準を読んでもわかりにくいと思いますので、以下の表をご覧ください。

| 議決権 | 議決権以外の要件 | 判定 |

|---|---|---|

| (1)50%超 | ー | 子会社 |

| (2)40%以上、50%以下の場合 | 特定の者の議決権とあわせて50%超 又は一定の要件 | 子会社 |

| (3)40%未満の場合 | 特定の者の議決権とあわせて50%超 かつ一定の要件 | 子会社 |

(1)他社の会社の議決権の50%超を保有している場合は、子会社になります。

(2)他社の会社の議決権の40%以上、50%以下の場合は、議決権以外の要件が必要となります。

「特定の者」とは、当社と出資、人事、資金、技術、取引等において緊密な関係があることにより、当社の意思と同一の内容の議決権を行使すると認められるもの(当社の役員及び当社が議決権の20%以上を所有している関連会社等)及び当社の意思と同一の内容の議決権を行使することに同意している者(財規第8条第4項)をいいます。簡単に言えば、当社と同じ意思で議決権を行使する人たちということになります。

当社の議決権+「特定の者」の議決権=議決権の50%超→子会社となります。

当社の議決権+「特定の者」の議決権=50%未満の時でも一定の要件を満たせば、子会社と判定されます。

「一定の要件」とは、

- 当社はA社の議決権の37%を所有、他の会社の取締役会等の構成員の50%超が当社の役員など当社の意思で行動する人たちで占められている

- その会社の重要な財務及び営業又は事業の方針の決定を支配する契約等が存在すること

- 他の会社等の資金調達額の総額の過半について融資をおこなっていること

上記の一定の要件を満たせば子会社と判定されます。

(3)他社の会社の議決権の40%未満の場合は、(2)の「特定の者」と合わせて、議決権の要件、つまり当社の議決権+「特定の者」の議決権=議決権の50%超であること、かつ、「一定の要件」を満たす場合は子会社と判定されます。(2)の場合は、又はになっていますので、注意しましょう。

子会社の判定の設例

子会社の判定の設例をみてみましょう。

- A社は当社の議決権の議決権60%を所有

A社は当社の親会社であり、当社はA社の子会社になります。上記表の(1)にて判定。 - 当社はA社の議決権の45%を所有、A社の資金調達の総額の50%超は当社からのもの

A社は当社の子会社であり、当社はA社の親会社になります。上記表の(2)にて判定。 - 当社はA社の議決権の37%を所有、また、当社の意思と同一の内容の議決権を行使することに同意しているB社がA社の議決権の25%を所有、当社の役員がA社の取締役会の構成員の過半数を占める

A社は当社の子会社であり、当社はA社の親会社になります。上記表の(3)にて判定。

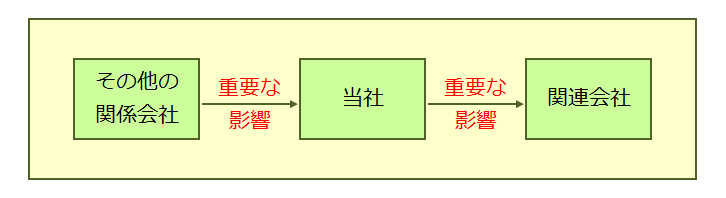

関連会社及びその他の関係会社について

上記で関係会社のうち、親会社及び子会社については理解できたかと思います。ここでは、関連会社とその他の関係会社について説明していきましょう。

関連会社とは、会社等及び当該会社等の子会社が出資、人事、技術、取引等の関係を通じて、子会社以外の他の会社等の財務及び営業又は事業の方針の決定に対して重要な影響を与えることができる場合に当該子会社以外の他の会社をいいます(財規第8条第5項)。

関連会社の判定基準

重要な影響を与えることができる場合とは、以下のことをいいます。

- 当社が他社の議決権の20%以上を所有している場合

- 当社が他社の議決権の15%以上を所有している場合であって、一定の要件に該当する場合

- 当社及び特定の者が他社の議決権の20%以上を所有している場合であって、一定の要件に該当する場合

以上を表にすると以下の通りになります。

| 議決権 | 議決権以外の要件 | 判定 |

|---|---|---|

| (1)20%以上 | ー | 関連会社 |

| (2)15%以上、20%未満の場合 | 一定の要件 | 関連会社 |

| (3)15%未満の場合 | 特定の者の議決権とあわせて20%以上 かつ一定の要件 | 関連会社 |

一定の要件とは、

- 他の会社の代表取締役、取締役またはこれらに準ずる役職に当社の役員等が就任していること

- 他の会社等に対し、重要な融資、重要な技術の提供、重要な販売、仕入れその他の営業上又は事業上の取引があること

をいいます。

関連会社及びその他の関係会社を判定する際にも、上記の親会社及び子会社の判定の時と同様、当社の子会社が所有する議決権も含めて判定します。

関連会社及びその他の関係会社の判定の設例

関連会社及びその他の関係会社の判定の設例をみてみましょう。

- 当社はA社の議決権の議決権22%を所有

A社は当社の関連会社となります。上記表の(1)にて判定。 - B社は当社の議決権の17%を所有、また、B社は当社との間に重要な販売仕入れ等の取引がある

B社は当社のその他の関係会社となります。上記表の(2)にて判定。 - 当社はC社の議決権の13%を所有

C社は当社の関連会社に該当しません。 - 当社はC社の議決権の13%を所有、当社の子会社であるD社はC社の議決権の8%を所有し、また、当社の役員がC社の代表取締役に就任

C社は当社の関連会社となります。上記表の(3)にて判定。

まとめ

関係会社である、親会社、子会社、関連会社及びその他の関係会社について違いが理解できたでしょうか?法律上の定義がかなり複雑なので、実際に関係会社に該当するかどうか判定する際には、必ず法令に戻り、正しく判定できるように気をつけましょう。

関連会社及びその他の関係会社との取引の開示、連結決算についての詳細は下記の記事で紹介しています。

経理プラス:関連当事者取引の開示理由と開示上の留意点

経理プラス:連結決算とは?どうやって連結決算を進めればよい?

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。