株主資本等変動計算書で仕訳ミス発見!?基本を押さえて賢く活用

株主資本等変動計算書とは?記載項目や記載方法を解説

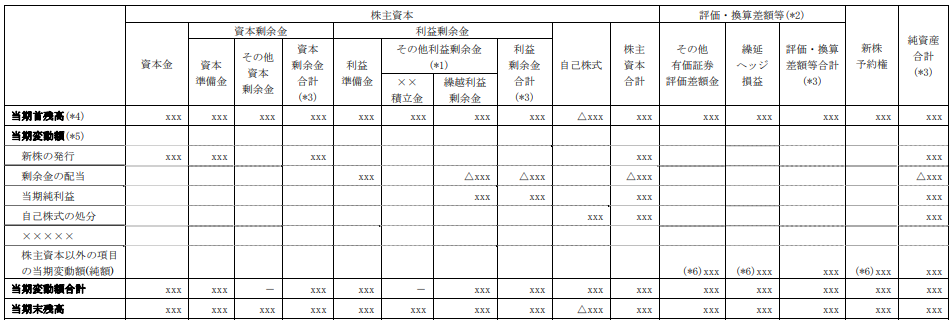

株主資本等変動計算書とは、貸借対照表の純資産の部の各項目について会計期間中における変動事由を記載するもので、決算時に作成される財務諸表の一つとなります。様式は、横列に純資産の部の各項目、縦列に変動事由の各項目を並べた一覧表形式が一般的です。純資産の部の項目(横列)は大項目に「株主資本」「評価・換算価額等」「新株予約権」の3つがあり、変動事由の項目(縦列)は次のようになります。

- 新株の発行

- 剰余金の配当

- ◯◯積立金

- 当期純利益

- 自己株式の処分

- 株主資本以外の項目の当期変動額

純資産の部の各項目(横列)に変動があった場合、その変動事由を上記の6つから選択し、該当する欄に変動額を書き込みます。

減少した場合は、数値の前に△を付けてマイナス表示とします。

(引用)株主資本等変動計算書に関する会計基準の適用指針(4頁)

株主資本等変動計算書の記載項目と記載方法

それでは、株主資本等変動計算書の各項目の概要と記載方法を具体例で見ていきましょう。

株主資本

資本金

株主等が払い込んだ金額のことで、株式発行などによって増加します。

例:株式発行によって1,000千円の払込みを受けた。

(仕訳)

| 貸方科目 | 金額 | 借方科目 | 金額 | |

| 現金預金 | 1,000千円 | 資本金 | 1,000千円 |

(単位:千円)

| 資本金 | |

| 当期首残高 | 10,000 |

| 当期変動額 | |

| 新株の発行 | 1,000 |

| 当期末残高 | 11,000 |

資本剰余金

資本剰余金は、資本準備金とその他資本剰余金の合計で構成されています。株式発行による増資では、全額を資本金に組み入れることが原則です。ただし、2分の1まで資本準備金に組み入れることができます。

例:株式発行による払込額1,000千円のうち、500千円を資本準備金に組み入れた。

(仕訳)

| 貸方科目 | 金額 | 借方科目 | 金額 | |

| 現金預金 | 1,000千円 | 資本金 | 500千円 | |

| 資本準備金 | 500千円 |

(単位:千円)

| 資本金 | 資本剰余金 | |||

| 資本準備金 | その他 資本剰余金 | 資本剰余金 合計 |

||

| 当期首残高 | 10,000 | 0 | 0 | 0 |

| 当期変動額 | ||||

| 新株の発行 | 500 | 500 | 500 | |

| 当期末残高 | 10,500 | 500 | 0 | 500 |

利益剰余金

利益剰余金は、利益準備金とその他利益剰余金で構成されるものです。その他利益剰余金は、さらに任意の積立金と繰越利益剰余金の合計から構成されます。

例:

- 株主配当300千円(利益準備金30千円計上)が株主総会で決議された。

- 固定資産の圧縮積立金500千円を計上した。

- 当期純利益は2,000千円であった。

(仕訳)

| 貸方科目 | 金額 | 借方科目 | 金額 | |

| 繰越利益剰余金 | 330千円 | 未払配当金 | 300千円 | |

| 利益準備金 | 30千円 | |||

| 繰越利益剰余金 | 500千円 | 固定資産圧縮積立金 | 500千円 | |

| 損益 | 2,000千円 | 繰越利益剰余金 | 2,000千円 |

(単位:千円)

| 資本剰余金 | ||||

| 利益準備金 | その他利益剰余金 | |||

| 固定資産 圧縮積立金 | 繰越剰余金 | 利益剰余金 合計 |

||

| 当期首残高 | 0 | 0 | 1,000 | 1,000 |

| 当期変動額 | ||||

| 剰余金の配当 | 30 | △330 | △300 | |

| 固定資産積立金 | 500 | △500 | 0 | |

| 当期純利益 | 2,000 | 2,000 | ||

| 当期末残高 | 30 | 500 | 2,170 | 2,700 |

自己株式

自社で保有する株式のこと。貸借対照表ではもともとマイナス表示となり、自己株式の増加はマイナスで表示します。自己株式を売却処分した場合、払込額との差額はその他資本剰余金で処理します。

例:

- 自己株式を800千円で取得した。

- 自己株式(600千円分)を売却処分し、700千円の払込みを受けた。

(仕訳)

| 貸方科目 | 金額 | 借方科目 | 金額 | |

| 自己株式 | 800千円 | 現金預金 | 800千円 | |

| 現金預金 | 700千円 | 自己株式 | 600千円 | |

| その他資本剰余金 | 100千円 |

(単位:千円)

| 資本剰余金 | 自己株式 | ||

| その他 資本剰余金 | 資本剰余金 合計 |

||

| 当期首残高 | 0 | 0 | 0 |

| 当期変動額 | |||

| 自己株式の取得 | △800 | ||

| 自己株式の処分 | 100 | 100 | 600 |

| 当期末残高 | 100 | 100 | △200 |

評価・換算差額等

「評価・換算価額等」とは、一定の金融資産の評価差額などを純資産に計上した場合に変動する項目となります。なお、「評価・換算価額等」で変動する項目は以下の2つです。

- その他有価証券評価差額金

- 繰延ヘッジ損益

この2つの変動事由(縦の列)は、すべて「株主資本以外の項目の当期変動額」となります。

その他有価証券評価差額金

その他有価証券評価差額金とは、その他有価証券(売買目的、満期保有目的、子会社株式及び関連会社株式のいずれにも該当しない有価証券)にかかる期末評価の差額金です。その他有価証券は期末に時価評価が行われ、その差額は純資産に計上されます。

例:

- その他有価証券を、時価100千円(取得原価80千円)で期末評価した。

- 税効果は省略する。

(仕訳)

| 貸方科目 | 金額 | 借方科目 | 金額 | |

| (投資)有価証券 | 20千円 | その他有価証券評価差額金 | 20千円 |

(単位:千円)

| 評価・換算差額金 | ||

| その他有価証券評価差額金 | 評価・換算差額等合計 | |

| 当期首残高 | 0 | 0 |

| 当期変動額 | - | - |

| 株主資本以外の 項目の当期変動額 | 20 | 20 |

| 当期末残高 | 20 | 20 |

繰延ヘッジ損益

繰延ヘッジ損益とは、ヘッジ会計によって生じる翌期以降に繰り延べられた損益のことです。ヘッジ会計は金融資産の変動リスクに備える会計処理のことで、たとえば為替予約取引の期末評価等により生じた損益を、ヘッジ対象となる外貨建て資産の損益が生じるときまで繰り延べる処理をいいます。

例:

- ヘッジ会計の対象となる為替予約に対して、期末先物レートで30千円の収益が生じたため、繰延ヘッジ損益で処理した。

- 税効果は省略する。

| 貸方科目 | 金額 | 借方科目 | 金額 | |

| 為替予約 | 30千円 | 繰延ヘッジ損益 | 30千円 |

(単位:千円)

| 評価・換算差額金 | ||

| 繰延ヘッジ損益 | 評価・換算差額等合計 | |

| 当期首残高 | 0 | 0 |

| 当期変動額 | ||

| 株主資本以外の 項目の当期変動額 | 30 | 30 |

| 当期末残高 | 30 | 30 |

新株予約権

新株予約権は株主資本や評価・換算差額等と並んで、株主資本等変動計算書の横列の最終項目に位置するものです。増資の目的などで発行され、権利行使時には資本金等に振り替えられます。

例:新株予約権を発行し、払込額100千円を得た。

(仕訳)

| 貸方科目 | 金額 | 借方科目 | 金額 | |

| 現金 | 100千円 | 新株予約権 | 100千円 |

(単位:千円)

| 新株予約権 | |

| 当期首残高 | 0 |

| 当期変動額 | |

| 株主資本以外の 項目の当期変動額 | 100 |

| 当期末残高 | 100 |

まとめ

損益の前期比較によって、仕訳の誤処理を発見するということはよくあります。しかし資本取引の場合、損益の比較では発見できません。そのため、誤処理に気づきにくいという注意点があります。

株主資本等変動計算書の変動項目を把握し、その内容を毎期チェックすることは誤処理や未処理の防止に有効です。また、正しい株主資本等計算書は他の財務諸表と同様に正しい仕訳が基礎となるため、資本取引に関する仕訳方法も併せてチェックすることも不可欠となります。

ビジネス書式テンプレート:株主資本等変動計算書

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。