実践!電子帳簿保存法!対象範囲の検討など効果の出る電帳法対応

無料ダウンロード:電子帳簿保存法とは?対象書類や遵守すべき保存要件を解説

電子帳簿保存法(以下、電帳法)が注目されている理由

昨今の労働力人口の減少に伴い、働き方改革に取り組んでいる企業は多いのではないでしょうか?

この働き方改革において、「1.業務の生産性を高め、無駄な残業時間を削減すること」「2.リモートワークなど働き方の多様化を促進すること」の両面を実現できるのが紙で行っている業務のペーパレス化です。

特に経理業務では、請求書や仕訳伝票など「紙」を使っている業務が多くあるにも関わらず、経理業務で発生する「紙」は、電帳法において取り扱いが厳しく定められており、ペーパレス化に対応できる企業はかなり少なかったかと思います。

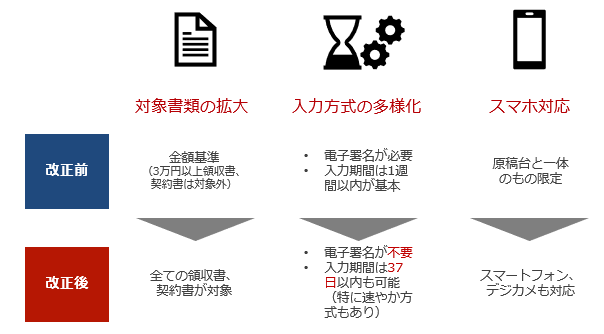

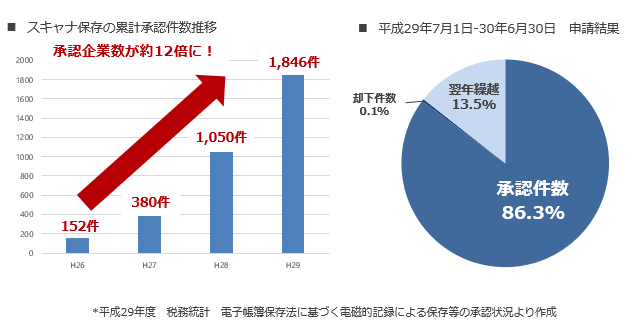

ですが、電帳法が1998年に施行されたのち2015年からの相次ぐ改正により要件が大幅に改正されました(図1)。その追い風もあり電帳法に対応をする企業が大変多くなっています(図2)。

とはいえ、依然として要件自体は複雑であり、十分な準備なしで対応をすると却って非効率になってしまうケースも多くみられます。今回の記事では、電帳法の要件を紹介する資料は他によく存在しますので要件についてはあまり触れず、実際に効果がでた経理業務のペーパレス化の進め方を中心にご紹介していきます。

図1:電帳法改正について

図2:申請、承認状況について

さて、この章ではペーパレス化実現に必要な手順をご紹介いたします。

ペーパレス化対応には、大きく3つのステップで行うことを推奨しています。

ステップ1:対象書類の棚卸

ペーパレス化を検討する際にまず着手すべきは対象書類を検討することです。企業に存在する紙は、企業内で利用しているものから、顧客や支払先との取引で発生する紙まで様々です。経理部のみを対象として検討を始めても良いですが、より効果を大きく得るためには全社で扱っている紙資料ならびに、それに紐づく業務の棚卸を行うことをお勧めします(図3)。

図3:書類の棚卸例

ステップ2:目的の定義

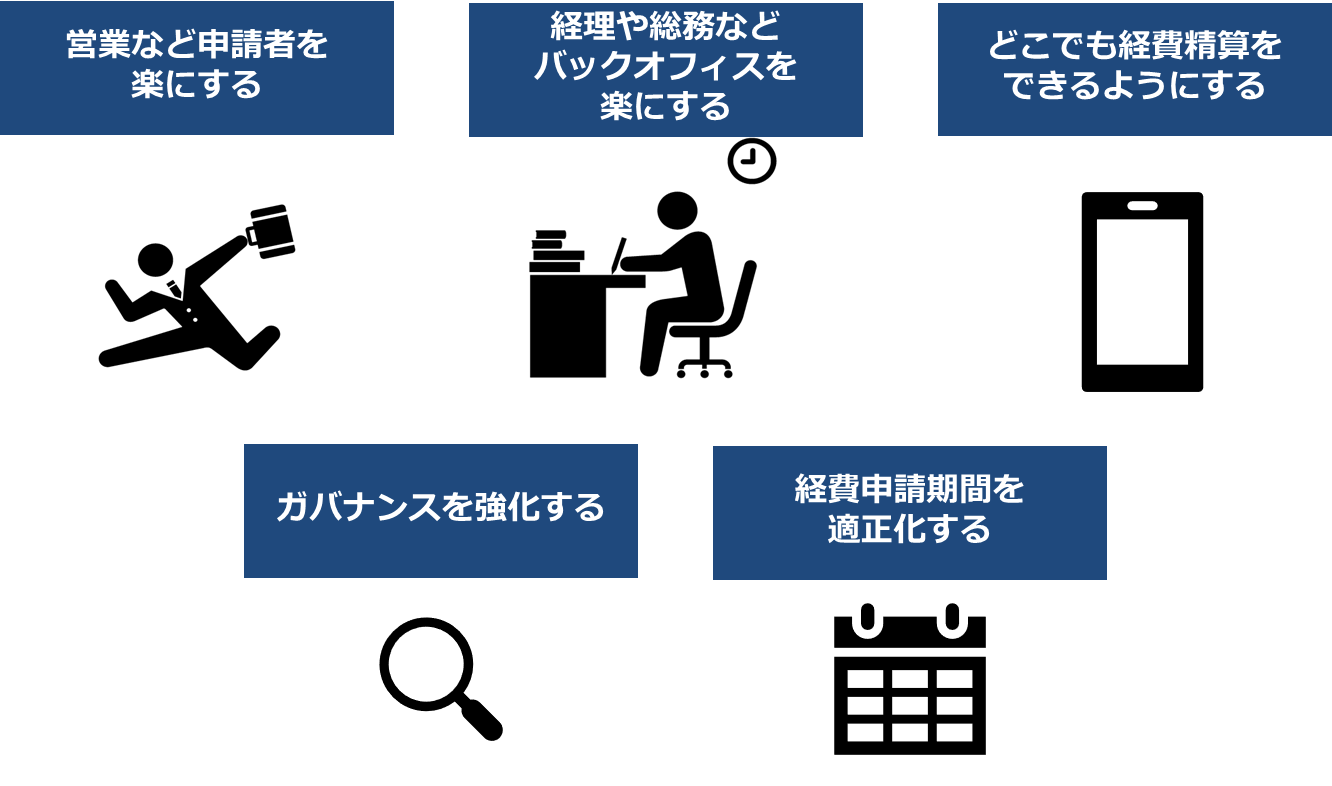

対象の書類・業務を整理することができたら、その業務をペーパレス化するべき目的を定義しましょう。たとえば、経費精算で発生する領収書をペーパレス化する目的は、図4のような項目があげられます。

図4:経費精算業務のペーパレス化の目的例

ステップ3:必要な対応の洗い出し

さて、目的が明確化されたら、対象の書類が法的に対応必要かどうかを調査します。

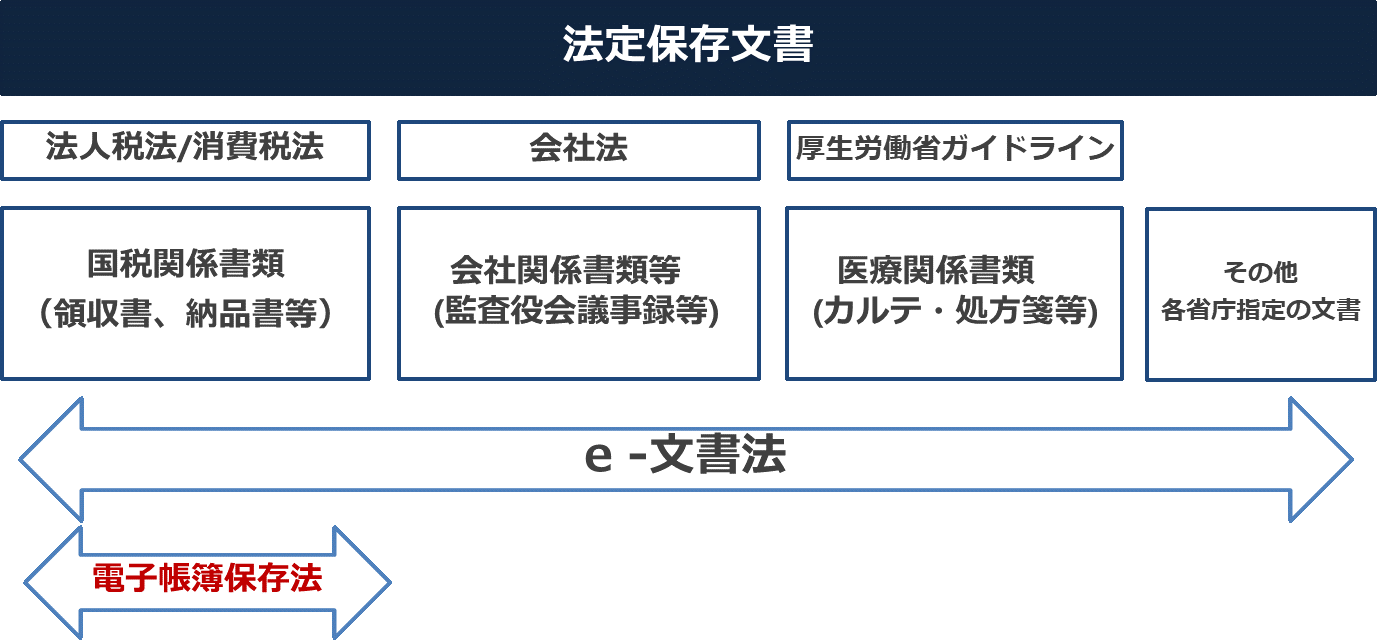

関連する書類や業務に応じて、ペーパレス化する際の法律が定義(図5)されていますので、十分に調査しましょう。もちろん、経理業務に関連する紙はやはり電帳法が対象となりますが、医療系のような業種の企業ですと電帳法では廃棄してもいいが、厚生労働省ガイドラインではNGだった・・・など発生してしまいます。

図5:法定保存文書の整理例

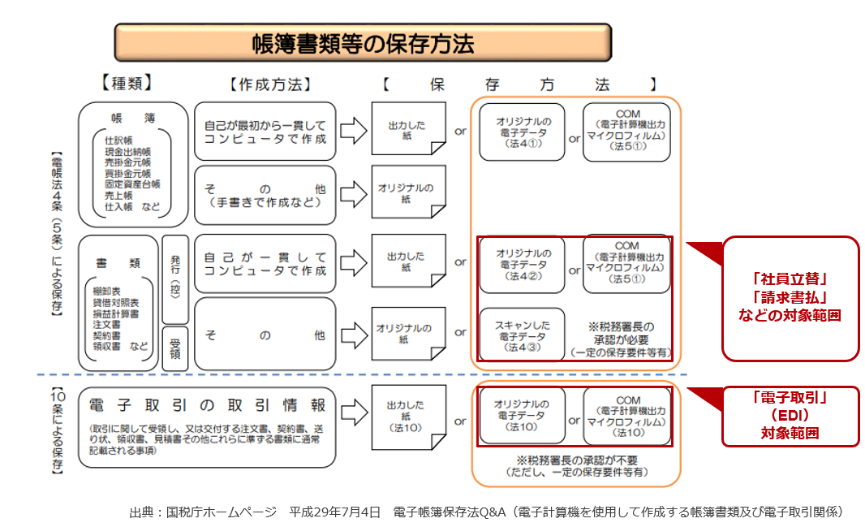

また電帳法では、対象にする書類によって、税務署への申請が必要かどうかも異なりますので、注意が必要です(図6)。

図6:帳簿書類等の保存方法の整理

電子帳簿保存法対応までのポイント

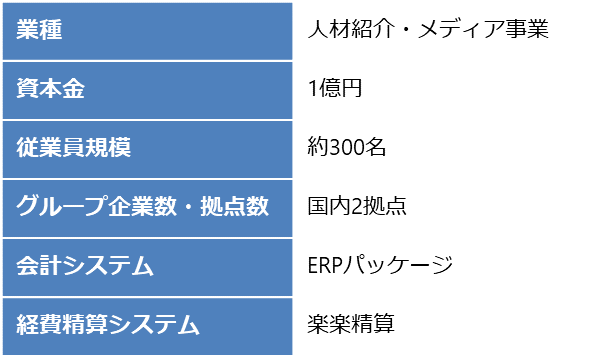

ここからは特に上記ステップ2~3について、ある企業(以下A社、図7)が、経費精算業務で発生する領収書を電帳法の要件に則って、ペーパレス化するまでのポイントをご紹介いたします。

図7:A社概要

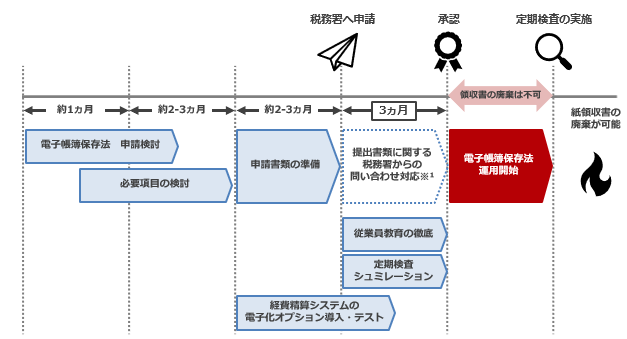

スケジュール

ペーパレス化実現までに下記のようなスケジュールで行いました。

検討から申請まで、半年を要しました。

実現でのポイント

- ポイント1:目的の明確化

A社では、業容の拡大とともに人員と業務が急激に増加している状態でした。今後の事業拡大による業務負荷増加の低減、特に「営業メンバーの経費精算にかかる工数の最小化」、「どこでも経費精算できる仕組み」を目的にペーパレス化にふみきりました。

- ポイント2:業務プロセスの構築

電帳法の要件を満たしながら業務プロセスを考えていくと約50パターンにも組合せができてしまいます。そこで、業務プロセスの構築おいて特に重要になるのは「誰を楽にするか」という点です。

A社では、ポイント1のように、営業のメンバーをいかに楽にできるか?を目的にしていたので、電子化の方法も営業メンバー自身が電子化する方式に併用して、代理担当者にスキャンをしてもらう方法も利用できるようにしました。ここで問題になったのは、代理で入力(電子化)する方のリソースの確保でしたが、障がい者雇用制度を活用し人員を確保することで解決しました。 - ポイント3:適正事務処理要件規定の改変

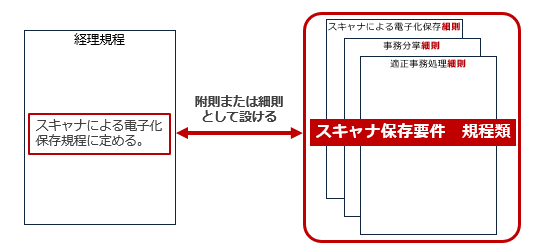

電帳法では、税務署への申請にあたり「適正事務処理要件規定」など、規定類を定めなくてはなりません。通常、経理規定など社内規定については取締役会での承認が必要なケースが多いかと思います。A社でも規定作成から変更については、経営会議にて取締役の承認が必要とのことでした。そこであえて「規定」ではなく、経理規定に紐づく「細則」として整備することで、今後フローの変更や対象書類追加の可能性を考慮し改廃を容易化する事ができました。

経費精算システム「楽楽精算」とは

今回の事例では「営業メンバーの経費精算にかかる工数の最小化」、「どこでも経費精算できる仕組み」を目的にペーパレス化を行いましたが、そこで欠かせなかったもう一つのポイントは経費精算システムの導入です。

今回導入された経費精算システム「楽楽精算」はクラウド型のシステムでインターネット環境があればPCやスマートフォンで、どこからでも申請・承認ができるものでした。そのため、営業メンバーは訪問先への移動などのスキマ時間に交通費精算申請することができ、工数を削減することが可能となりました。

またOCR機能(領収書読み取り機能)という、スマホカメラで受け取った領収書を撮影し経費精算ができる機能もあり、従来の領収書の内容を転記し、申請書に貼り付け、申請書を回覧して承認するという面倒なフローをなくすことができました。

今回の主な目的は営業メンバーの工数最小化でしたが、経費精算システムは経理担当者の申請内容のチェック負荷を軽減する機能や、精算処理後の仕訳を自動で行ったり、会計ソフトに取り込むCSVデータを作成する機能もあり、経費精算に関わる全ての人の工数を削減する効果もありました。

電子帳簿保存法対応でペーパーレス化を行い、経費精算システムを導入することで「経費精算」という定型業務全体の見直しを行い、効率化することができました。

まとめ

ポイントでまとめたように、目的からぶれずに検討を進め、業務や電帳法要件で発生する問題を工夫によって乗り切ることで、スムーズかつ実務的に効果のあるペーパレス化を実現することができました。

電子化する目的がもっとも重要

ここまで、ペーパレス化を実現するまでを事例とともにご紹介してまいりました。

各章でもご紹介しました通り、やはり目的を明確に設定することが重要です。特に経費精算業務においては、一足飛びに電帳法対応までいかずとも、まずはExcelや紙での稟議をシステム化するたけでも大きな効果が望めます。

ぜひ手段に囚われず、目的を達成するためのペーパレス化を推進していただければ幸いです。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。