収支報告書のテンプレート|決算報告書との違い、主な記載項目は?

収支報告書とは、ある一定期間の収支をまとめた書類です。「収入」と「支出」の増減や内訳などを記載し、作成主体は企業や団体、個人など多岐にわたります。収支報告書は決まった書式がないので、必要となる記載項目をよく理解しておきましょう。また、決算報告書と似ている部分があるため、違いを把握しておくことも大切です。

そこで本記事では収支報告書の基礎知識、決算報告書との違い、主な記載項目について解説します。後半では収支報告書のテンプレートも紹介するので、ぜひ参考にしてください。

今すぐ使える!無料ダウンロード

収支報告書の基礎知識

はじめに収支報告書の概要、作成する主なケース、決算報告書との違いなど、基礎知識を解説します。

収支報告書とは?

収支報告書とは、主に非営利団体による特定の活動の収支状況をまとめた書類です。「収入」と「支出」の内訳・増減を記載するもので、収支計算書、会計報告書などと呼ばれる場合もあります。基本的に現金による収入・支出のみを記載する「現金主義」で、複式簿記よりも簡単な「単式簿記」を用いるので、簿記に関する深い知識がない方でも作成しやすいでしょう。なお、営利目的の場合は「発生主義」かつ「複式簿記」による決算書類の作成が必要になります。

一方、収支報告書は営利・非営利に限らず、法律により作成や保管を義務づけられた書類ではないので、任意で作成することになります。

収支報告書を作成する主なケース

収支報告書は主に非営利活動を行う企業や団体が作成します。営利活動をする場合は、より詳細な決算書を用いるので、収支報告書を別途作成する必要はありません。たとえば営利を伴わない企業、自治体、政治団体、町内会、PTAなどの任意団体がサークル活動・部活動、懇親会・飲み会、イベントを行った際に記帳します。

収支報告書と決算報告書の違い

収支報告書と決算報告書は似ていますが、明確な違いがあります。収支報告書は会員など限られた関係者へ現金の出入りを報告する目的で作成します。取引の認識は現金主義であり、単式簿記を用います。

一方、決算報告書は企業が複数のステークホルダーへ、経営状況報告する目的で作成します。取引の認識は発生主義で、複式簿記を用います。決算報告書は報告対象の範囲が広く、会社法、法人税法など複数の法律も関係するので、より詳細な記載をしなければなりません。

なお、収支報告書の詳細については以下の記事もご参照ください。

経理プラス:【会計士監修】収支報告書とは?作成する目的や記載項目など基本的な理解を解説

| 収支報告書 | 決算報告書 | |

|---|---|---|

| 目的 | 会員等限られた関係者への収支報告 | 複数のステークホルダーへ経営状況を報告 |

| 取引の認識 | 現金主義 | 発生主義 |

| 簿記の形式 | 単式簿記 | 複式簿記 |

| 関連法規 | 特になし | 会社法、法人税法、金融商品取引法 |

| 書類の種類 | 収支報告書(収入の部、支出の部) | 貸借対照表(BS) 損益計算書(PL) キャッシュフロー計算書など |

収支報告書の主な記載項目

収支報告書には決まった書式がないので、自分で作成するか、インターネット上から雛形やテンプレートをダウンロードする必要があります。実際に活用する場合は、記載項目や記帳の方法をよく把握しておきましょう。以下に収支報告書の見本と主な記載項目を解説します。

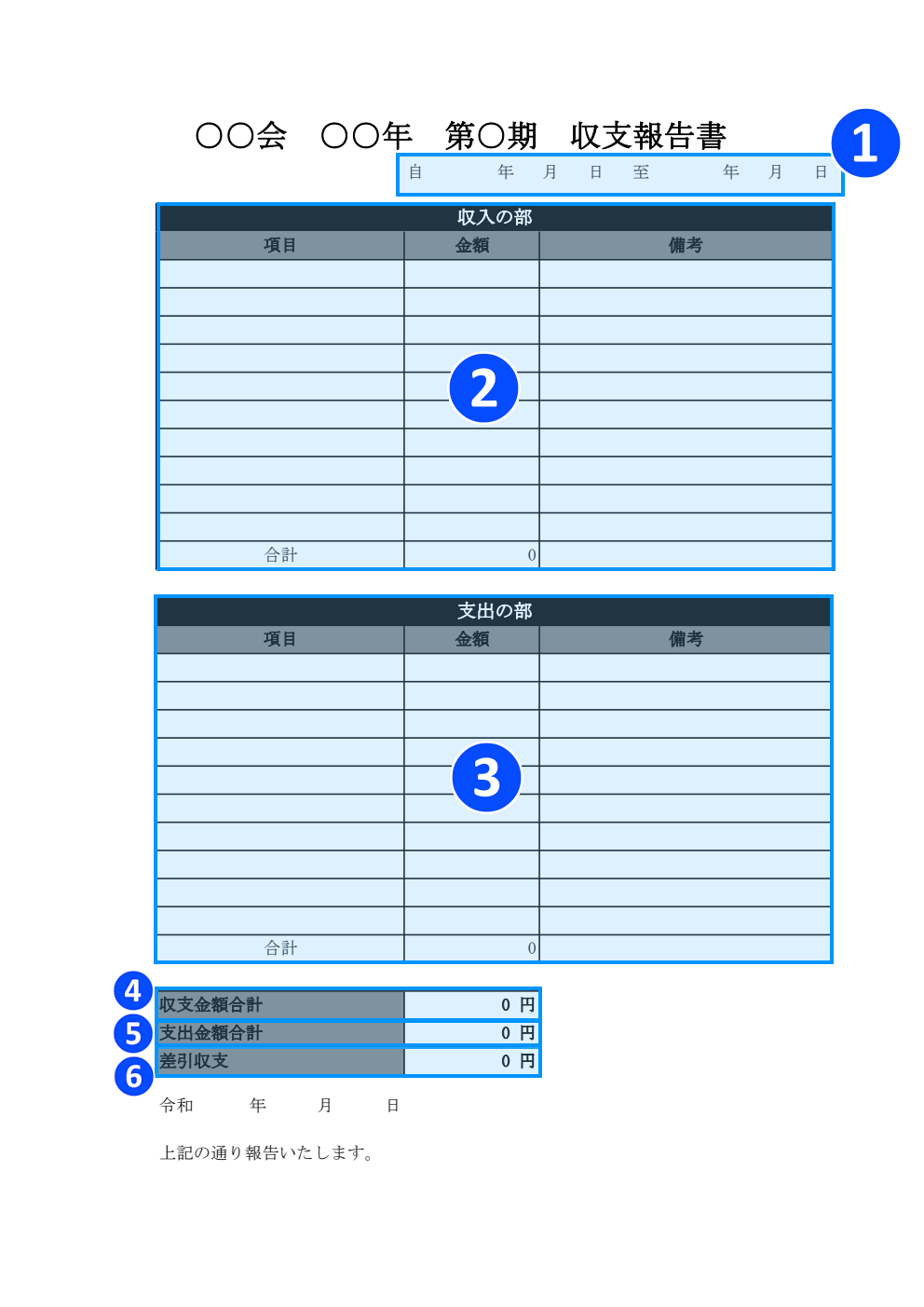

①該当期間

収支報告書の対象となる期間を記載します。通常は1年間で、「自」に該当期間の開始日、「至」に終了日を記載します。

②収入の部

収入の部には、以下の3つを記載します。

・項目

・金額

・備考

項目は収入が発生した内容、金額はその項目で得た収入額を記載します。備考は何かメモとして残しておきたい事項や、領収書の有無などを記載する欄として利用します。

➂支出の部

支出の部には、以下の3つを記載します。

・項目

・金額

・備考

収入の部と同じく、支出が発生した内容、金額は具体的な支出額を記載し、何か特記事項があれば備考欄を利用します。

④収入金額合計

収入合計を計算して記載します。

⑤支出金額合計

支出合計を計算して記載します。

⑥差引収支

収入金額合計から支出金額合計を差し引いた金額を記載します。

収支報告書を作成する際の注意点

収支報告書を作成する場合、どんな点に注意すれば良いのか、具体例を使いながら書き方を解説します。

項目の記載を細かくし過ぎず、備考や欄外を利用する

項目の記載はできるだけシンプルにしましょう。項目欄を細かく記載し過ぎると、かえってわかりにくくなり、後で見たときに内容を把握できなくなる可能性があるためです。もし細かい内容や内訳などを記載したい場合は、備考欄を活用すると良いでしょう。以下に具体的な記載例を2つ紹介します。

・例①

【項目】歓送迎会会費

【金額】200,000円

【備考】5,000円/人×参加者40人

・例②

【項目】会場費

【金額】55,000円

【備考】レンタルスペース○○使用料

このように項目部分はシンプルにして、詳細は備考欄に記載することをおすすめします。また、「残高は来年度の歓送迎会費に繰り越します」など、伝達事項がある場合も欄外に記載するとわかりやすいでしょう。

報告書と手元の現金を照合する

収支報告書を作成するときは、報告書の差引収支にに記載された金額と手元の現金が一致しているかどうかを確認するようにしましょう。報告書と現金との照合を行わないと、収支の記載漏れや不正行為があった場合に見落としてしまうリスクがあるためです。もし報告書と手元にあるお金の額が異なる場合は、どこが間違っていたのか原因を調べ、修正や変更、補足をする必要があります。

保存期間に注意する

収支報告書は作成した後も一定期間保存しなければなりません。保存期間は作成する主体(企業、団体、個人)や使用目的などによって異なるので、事前に調べておくようにしましょう。たとえば企業の場合は原則として7年間保存する必要があります。

会社の予算が割り振られている場合、監査を意識して作成する

収支報告書は、自治体、政治団体、町内会、PTAといった活動に関連する対象者に限定されているものの、当然しっかりと作成すべきです。また、会社のサークル活動など予算が振り分けられている場合などは、監査を意識して作成することが重要です。監査とは会計上の正当性や妥当性を第三者的な視点で検証することで、収支報告書もチェックの対象になります。同時に領収書や契約書などの関係書類にも不備がないか、確認を怠らないようにしましょう。

まとめ

収支報告書は収支決算書のように複式簿記を用いないので、簿記の知識がない方でも比較的作りやすい書類です。作成を義務づけられた書類ではありませんが、収支報告書を残しておけば、収支の増減をシンプルに理解でき、経理業務の効率化につながります。法的に決まった様式があるわけではないので、自分で作成する場合は、記載項目や作り方をよく把握するようにしましょう。なお、本ページから収支報告書のサンプルを無料ダウンロードできるので、ぜひご利用ください。