電子帳簿保存法改正のポイントとは 各書類の具体的な対応方法を解説

企業活動の各分野においてデジタルトランスフォーメーション(DX)が進んでいます。経理分野においては書面の利用が残っている文化からペーパーレス化していくことが課題としてあげられています。

今回は電子的に作成した国税関係帳簿、国税関係書類、自社発行した取引関係書類に絞り電子帳簿保存法改正に対応していく上でのポイントについて解説します。

受領側の取引関係書類の対応方法については下記記事で紹介していますので、参考にご覧ください。

参考:電子帳簿保存法の対応ソフトとは?書類別のおすすめシステムを解説

無料ダウンロード:電子帳簿保存法とは?対象書類や遵守すべき保存要件を解説

電子帳簿保存法とは

電子帳簿保存法とは各税法で原則紙での保存が義務づけられている帳簿書類について一定の要件を満たした上で電磁的記録による保存を可能とすることを定めた法律です。

経理プラス:電子帳簿保存法とは?対象書類や2022年の改正点を解説

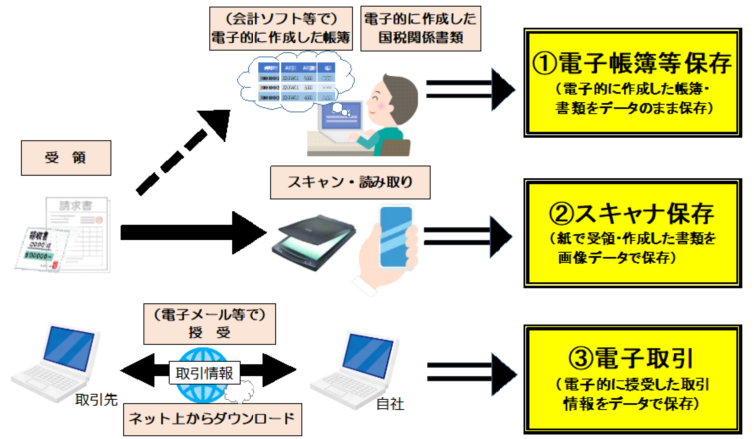

電子帳簿保存法の区分

電子帳簿保存法上、電磁的記録による保存は、大きく下図の3種類に区分されています。

参考:国税庁 電子帳簿保存法が改正されました(令和3年12月改訂)

それぞれ対象は以下のとおりです。

- 電子帳簿等保存

自己がPCで作成した国税関係帳簿と決算関係書類、取引関係書類が対象です。 - スキャナ保存

他社から紙でもらった取引関係書類、又は自己が紙で作成した取引関係書類をスキャニングした電磁的記録が対象です。 - 電子取引

EDI取引、インターネット取引、他社からデータで受領した領収書、請求書等が対象です。

国税関係帳簿の電子保存の検討

国税関係帳簿については「自己が最初の記録段階から一貫して電子計算機を使用して国税関係帳簿を作成する場合」には、要件を満たすことにより、国税関係帳簿をデータで備付け、保存することができるとされています。

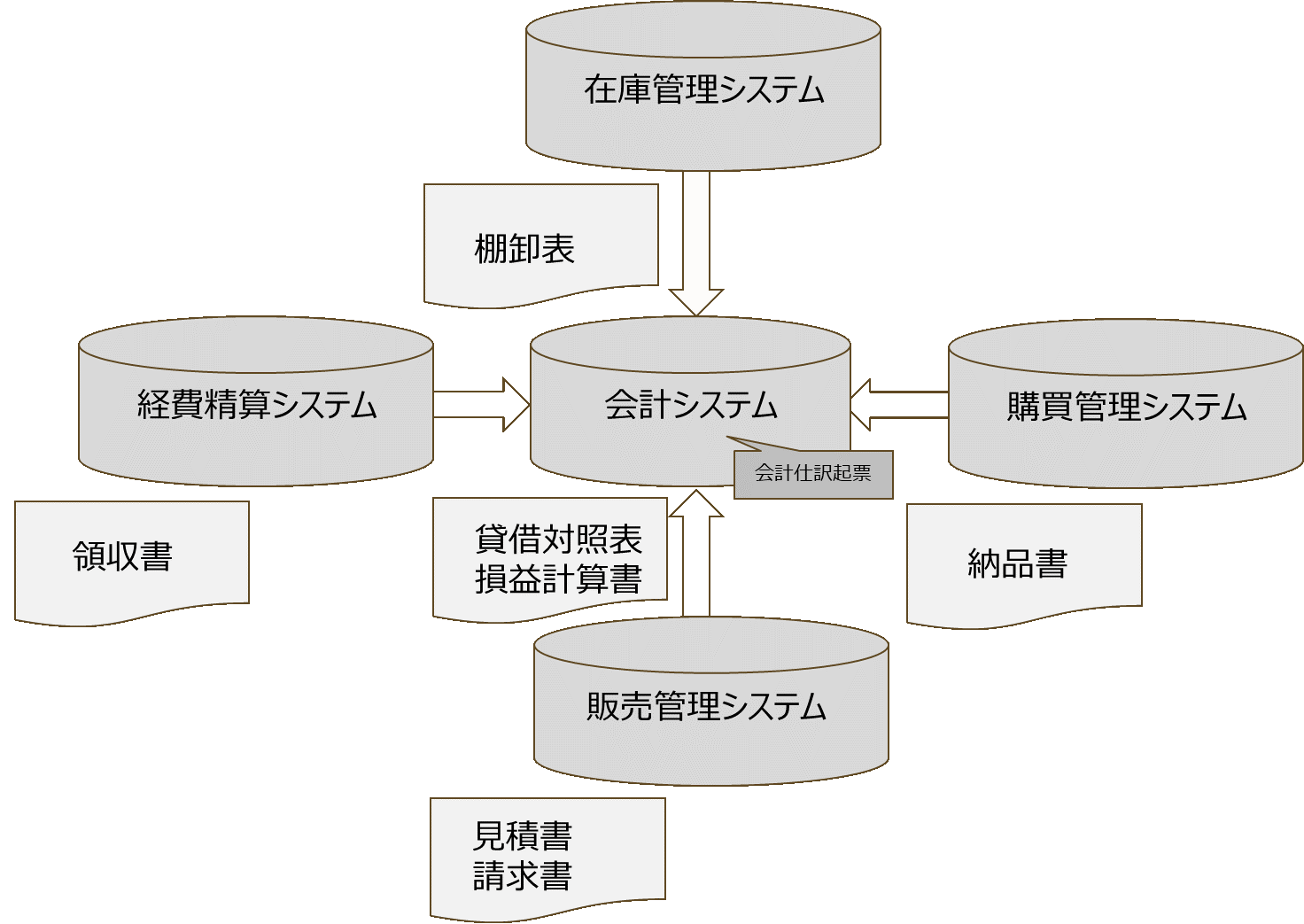

システムのイメージは下図のようなシステムが一般的ではないでしょうか。まずデータを各システムに入力するところからスタートします。そして各システムで領収書、棚卸表、納品書、見積書・請求書等が発行されます。

各システムで入力したデータは会計システムに自動連携され、最終的に会計システムでデータが集約され貸借対照表、損益計算書等財務諸表が作成されます。この一連の流れの全てにおいて電子計算機の使用を貫かなくてはなりません。

国税関係帳簿の保存要件

国税関係帳簿は一般電子帳簿(最低限の要件で保存が認められる)と優良電子帳簿(満たすべき要件が多い)に分類されます。

優良電子帳簿を適用すると過少申告加算税が軽減されるなどインセンティブがあります。

一般電子帳簿と優良電子帳簿の内容を整理すると以下のとおりとなります。

| 一般電子帳簿 | 優良電子帳簿 | |

|---|---|---|

| 適用範囲 | 全部又は一部の帳簿 | 全部の帳簿 |

| 見読可能性(PC、ディスプレイ、プリンタ等の備付) | 〇 | 〇 |

| ダウンロードの求めに応じること | 〇 | 〇 |

| システム概要書、操作説明書等の備え付け | 〇 | 〇 |

| 検索機能 | - | 〇 |

| 訂正・削除履歴の確保 | - | 〇 |

| 帳簿間の記録事項の相互関連性の確保 | - | 〇 |

| 過少申告加算税軽減措置適用のための届出 | - | 〇 |

>>管理業務を楽にする販売管理システム「楽楽販売」についてはこちら

決算関係書類の電子保存の検討

自己が「一貫して電子計算機を使用して国税関係書類の全部又は一部を作成する場合」には、一定の要件を満たすことにより、その国税関係書類をデータで保存できます。

国税関係帳簿の場合には「自己が最初の記録段階から一貫してPCを使用して作成する場合」に限り電子保存が認められていますが、国税関係書類については「最初の記録段階から」という要件がありません。これは、国税関係書類については、記録を蓄積していくプロセスがないことが理由であると考えられます。

決算関係書類も要件を満たせばデータで保存することが可能です。

決算関係書類は会計システムで保存された帳簿データをExcel形式でダウンロードして作成する企業が多いものと思われます。

そのためExcel形式で作成されたデータをPDF形式に変換して事業年度ごとにフォルダで保存するのが現実的ではないでしょうか。

よってデータ量は必然的に少なくなり、税務調査時のデータ提供が容易なため検索機能は不要となります。

次に具体的な資料についてみていきましょう。

組替表、勘定科目内訳明細書等決算に関して作成された書類

組替は貸借対照表、損益計算書を作成するにあたり、試算表の数値を集約・分解・移動等するための作業です。その作業で作成する組替表は実務的に会計システムで作成された試算表をExcel形式でダウンロードして作成する企業が多いものと思われます。

勘定科目内訳明細書は貸借対照表、損益計算書の数値の根拠・明細となります。会計システムの帳簿データから勘定科目ごとに明細をExcel形式でダウンロードして作成するのが一般的だと考えられます。

組替表、勘定科目内訳明細書については決算関係資料として保存する必要があり、紙出力保存に代えて電磁的記録での保存が可能です。

試算表、貸借対照表、損益計算書

会計システムにおいて各システムから集約された取引データを集計したものから試算表が作られます。そしてその試算表をもとに組替等の処理を経て貸借対照表、損益計算書が作られます。

試算表、貸借対照表、損益計算書は会計システムからExcel形式でダウンロードしたデータをPDF形式にして紙出力にかえて電磁的記録で保存することが可能です。

取引関係書類(発行側)の保存の検討

従来は請求書を紙で発行して郵送していたと思います。最近はExcelや販売システムなどで請求書を発行してデータで送付する形になってきています。当該請求書データの保存について検討しましょう。

取引関係書類(発行側)についても一貫して電子計算機を使用して作成しなければなりません。手書きで作成して交付する請求書などの控えは対象から除外されます。

要件をまとめると以下のとおりとなります。

| 保存要件 | 要・不要 |

|---|---|

| システム概要書、操作説明書等の備え付け | 必要 |

| 見読可能性(PC、ディスプレイ、プリンタ等の備付) | 必要 |

| 検索機能 | 必要(注) |

(注)税務調査時に電子データのダウンロードの求めに応じることができる場合検索機能の確保は不要となります

>>電子帳簿保存法対応なら、電子請求書発行システム「楽楽明細」

まとめ

今回は国税関係帳簿、決算関係書類、取引関係書類(発行側)についての電子帳簿保存法の対応方法についてお伝えしました。これまで紙を中心とした業務処理や紙を主体とした書類の保存を行ってきた会社にとっては紙のコスト削減効果、リモートワークをはじめとする働き方改革への対応の一歩となります。

法令を遵守し目的をもって電子化を進めていきましょう。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。

紙のやり取りから、解放されませんか?

「楽楽精算」の詳しい機能や事例に関する資料をメールでお送りします!

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。