電子保存義務化の宥恕措置について、さらなる緩和を取るべきとの意見

無料ダウンロード:電子帳簿保存法とは?対象書類や遵守すべき保存要件を解説

電子保存義務化の宥恕措置について、さらなる緩和措置を取るべきとの意見

2022年10月19日に政府は納税環境整備に関する専門家会合を開催しました。

本会合は税務手続のデジタル化をテーマとし、税務行政のあり方や納税者の利便性向上に向けた取り組み、また税務関連情報のデジタル化の一つとして電子帳簿保存法などについて発表されました。

今回は専門家会合委員の宮永俊一氏より、産業界の課題認識として意見書が提出されました。その中身には電子帳簿保存法の電子取引データの義務化についてさらなる緩和措置を取るべきとの意見が述べられました。

電子取引の電子保存について、現在、講じられている宥恕措置への企業の対応状況を踏まえつつ、必要に応じ、さらなる緩和措置を取るべきと考えます。

専門家会合委員 宮永 俊一 税務手続のデジタル化に関する意見

今後この意見がどのように反映されるかは分からないが 、いずれにしても宥恕期間後には電子保存の義務化に変わりは無いため、対応を進めることが望ましいでしょう。

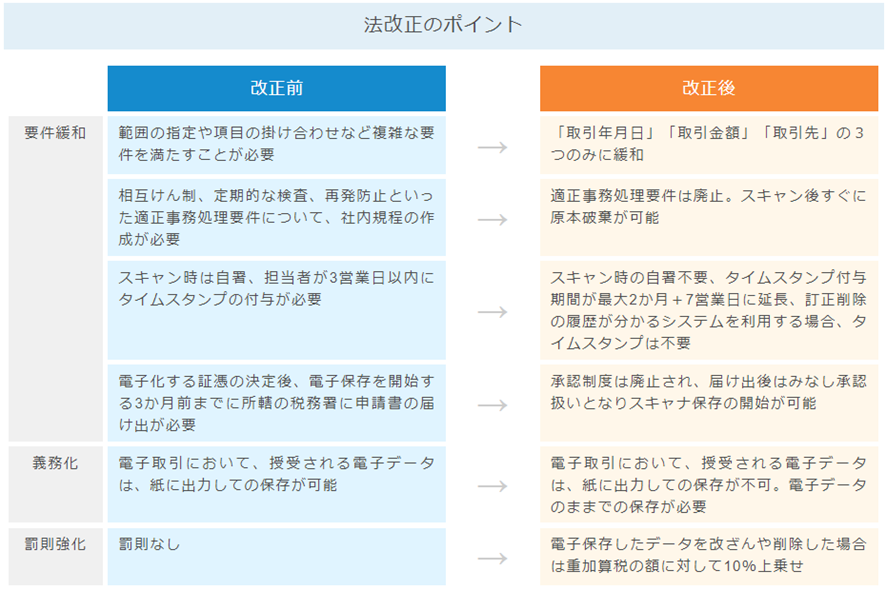

電子帳簿保存法改正のポイント

電子帳簿保存法は改正が繰り返されていますが、令和3年にも新たに改正され、同改正法が令和4年1月1日(一部は同年4月1日)から施行されました。

また改正前後で大きく要件の緩和、義務化、罰則強化の3点で変更がありました。

詳細は下記電子帳簿保存法特集ページをご覧ください。

経理プラス:電子帳簿保存法特集

電子帳簿保存法に関する関連団体の発信内容

電子帳簿保存法の電子帳簿保存法の電子取引データの電子保存義務化について

納税環境整備に関する専門家会合だけでなく、制度に関連のある団体も様々な形で電子帳簿保存法に関する意見を出していました。今後の電子帳簿保存法の動向を理解する上での参考としてご覧ください。

電子取引の電子保存について、宥恕期間における各社の準備状況を踏まえ、デジタル化原則の流れに逆行しないよう配意しつつ、引き続き所定の要 件に従い電子保存を行うことができないことにつき一定の理由がある事業者に配慮する措置や保存要件の緩和等、必要に応じ更なる対応を検討すべきである。

一般社団法人 日本経済団体連合会

(1)改正電子帳簿保存法による電子取引のデータ保存義務化の見直し

日本商工会議所 令和5年度税制改正に関する意見

令和3年度税制改正にて措置された改正電子帳簿保存法には「電子データで受け取った請求書等の電子保存の義務化」が盛り込まれており、2年間の宥恕措置が終了する 2024 年1月から義務化が始まる。対応するためには、改ざん防止のため事務処理規 程を定めたうえで、検索性確保のため、コストをかけてシステムを導入するか、ファイル名の変更や Excel 管理等により「日付・金額・取引先」で検索できるようにする必要がある。(中略)中小企業の経理事務の実態を踏まえ、同法による電子取引のデータ保存義務化については、検索機能の確保に係る要件を緩和する等の見直しを行うべきである。

納税者の効率性や生産性の立場も考慮に入れて電子取引情報に係る電子保存義務につき、金額基準を設け一定額以下の少額の取引については不要とすること又は書面等による保存を可能とする経過措置を一定期間維持することなど制度の見直しを検討すべきである。

日本税理士会連合会 令和5年度税制改正に関する建議書(令和4年6月29日)

まとめ

経理担当者であれば電子帳簿保存法の電子取引データの電子保存義務化は頭を悩ませる問題かもしれません。今後どのように対応すべきなのか判断できるようにするためにも、しっかりと情報をキャッチアップしていくことが重要です。経理プラスでは今後も最新の情報を皆様にお届け致します。電子保存が義務化になったときに慌てないようにしっかりと準備を進めていきましょう。

この内容は更新日時点の情報となります。掲載の情報は法改正などにより変更になっている可能性があります。