固定資産管理台帳の無料エクセルテンプレート|記載項目と減価償却の計算法

固定資産管理は、企業の財務状況を的確に把握し、効率的な経営を実現するための重要な業務です。特に、固定資産管理台帳の作成と適切な減価償却計算は、正確な会計処理と税務申告に欠かせません。

本記事では、固定資産管理台帳の無料で利用できるエクセルテンプレートを活用し、効率的な管理を実現する方法を解説します。また、固定資産管理台帳に記載すべき項目の詳細や、減価償却の計算方法についても分かりやすくまとめています。

固定資産管理台帳の無料エクセルテンプレート

固定資産管理台帳を効率的に作成・運用するためのエクセル形式のテンプレートが、以下から無料でダウンロードできます。

今すぐ使える!無料ダウンロード

このテンプレートは、個人・法人を問わずどなたでも利用可能で、固定資産管理に必要な基本情報(資産名、取得日、取得価額、耐用年数、償却方法など)を簡単に入力できる構成になっています。

また、操作が簡単で直感的に使える形式になっており、特に固定資産管理台帳を初めて作成する方にとっても便利です。また、カスタマイズがしやすい構造になっているため、企業の独自の管理要件に応じた調整も可能です。

このテンプレートを活用し、固定資産の情報を正確に記録・管理し、業務効率を向上させましょう。

固定資産管理台帳の基礎知識

固定資産管理台帳は、企業や組織が保有する固定資産を正確に管理するための重要な帳簿です。適切な管理は、財務や税務の正確性を確保し、企業の資産状況を透明化するために欠かせません。ここでは、固定資産管理台帳の基礎知識を整理し、その重要性と作成方法について解説します。

固定資産管理台帳とは?

固定資産管理台帳とは、企業や組織が所有する固定資産に関する情報を一元管理するための帳簿です。この台帳では、固定資産の取得日、取得価額、減価償却の状況、耐用年数などを記録し、資産の価値の変動や減価償却費を適切に把握します。

固定資産管理台帳に記載される固定資産とは、企業が長期間にわたり使用する目的で保有する資産のことを指します。これには、建物、土地、機械設備、車両、ソフトウェアなどが含まれます。固定資産には以下の条件を満たすものが該当します。

- 自社で利用するために保有するもの(販売目的ではない)

- 使用可能期間が1年以上のもの

- 取得価額が一定以上のもの(通常10万円以上)

固定資産は、企業の生産活動を支える重要な資源であり、その取得・管理には高額な投資が伴うことが多いため、適切な台帳での管理が求められます。

固定資産管理台帳が必要な理由

固定資産管理台帳は、資産の透明性を確保し、企業の財務管理を効率化するために不可欠です。以下にその主な理由を挙げます。

1. 資産管理を効率化する

固定資産管理台帳を使用することで、資産の状態や所在を簡単に確認できるため、日常の管理業務が効率化されます。また、台帳があれば、資産の更新や処分のタイミングを見極めるのも容易です。

2. 確認ミスや紛失を防ぐ

資産の管理が曖昧なままでは、必要な資産が適切に更新されなかったり、不要な資産が廃棄されず維持費がかかったりするといったリスクが生じます。台帳を整備することで、こうした問題を未然に防げます。

3. 減価償却費を正確に計算する

固定資産の取得価額や耐用年数に基づいて減価償却費を計算し、毎年の税務申告に反映することが可能です。これにより、税務処理の正確性が向上し、リスクが軽減されます。

4. 税務調査に適切に対応する

減価償却費の計算ミスや記録の不備があると、税務調査で疑義を持たれる可能性もあります。適切な台帳管理は、こうしたリスクを最小限に抑えるための有効な手段です。

固定資産管理台帳の作成方法

固定資産管理台帳を作成するには、専用の管理システムやエクセルテンプレートを活用するのが一般的です。それぞれの方法で、以下の手順を踏んで作成します。

Step1.すべての固定資産をリスト化

所有する固定資産を網羅的にリストアップします。この際、固定資産ごとに管理番号を付与し、明確に識別できるようにします。

Step2.詳細情報の記録

固定資産の取得日、取得価額、耐用年数、償却方法、設置場所など、必要な情報を記録します。国税庁の耐用年数表を参考にして、正確な減価償却計算を行いましょう。

Step3.ツールを活用

- エクセルテンプレート:無料でダウンロードできるテンプレートを活用すれば、基本情報を簡単に記録できます。ただし、膨大なデータを扱う場合には操作性に限界があります。

- 固定資産管理システム:データの自動同期や減価償却の自動計算が可能で、大量の資産を効率的に管理できます。

固定資産管理台帳を正確に作成することで、資産管理や税務処理がスムーズに進み、企業の財務基盤が強化されます。適切なツールや方法を選択し、効率的な管理を実現しましょう。

固定資産管理台帳に記載する減価償却費の基礎知識

減価償却費は、固定資産の価値を正確に把握し、資産管理や税務申告を適切に行うために欠かせない重要な項目です。本セクションでは、減価償却の基本的な考え方から、固定資産管理台帳に記載する際の計算方法や特例について詳しく解説します。これから固定資産管理台帳を作成する方や、減価償却費の記録方法を見直したい方はぜひ参考にしてください。

そもそも減価償却とは?

減価償却とは、固定資産の取得価額を耐用年数にわたって費用として配分する会計手続きのことを指します。簡単に言えば、企業が購入した固定資産(建物や機械など)の価値が使用や時間の経過とともに減少する分を、一定期間に分割して費用として計上する方法です。

固定資産管理台帳に記載する減価償却の計算方法

減価償却費の計算には、主に「定額法」と「定率法」の2つの方法があります。それぞれの計算方法と具体例を以下に示します。

定額法

<計算式>

取得価額 × 定額法の償却率

<具体例>

- 取得価額:1,000,000円

- 耐用年数:10年

- 定額法の償却率:0.1(1 ÷ 耐用年数)

上記の場合の計算シミュレーションは以下の通りです。

この場合、毎年の減価償却費は100,000円となります。耐用年数が10年間なので、10年間にわたり毎年均等に費用として計上されます。

定率法

<計算式>

未償却残高 × 定率法の償却率

<具体例>

- 取得価額:1,000,000円

- 耐用年数:10年

- 定率法の償却率:0.2

上記の場合の計算シミュレーションは以下の通りです。

減価償却費:1,000,000円 × 0.2 = 200,000円

未償却残高:1,000,000円 – 200,000円 = 800,000円

【2年目】

減価償却費:800,000円 × 0.2 = 160,000円

未償却残高:800,000円 – 160,000円 = 640,000円

このように、定率法では毎年の減価償却費が徐々に減少していきます。減価償却費が一定額以下になると定額法に切り替わる場合もあります。

定額法は毎年同じ金額を計上するのに対し、定率法では初年度に多く計上し、後年は減少する仕組みです。選択する方法によって、初年度の費用配分や企業の財務状況への影響が異なります。

少額減価償却資産の特例とは?

少額減価償却資産の特例は、中小企業が少額の固定資産を取得した際に、一定の条件を満たすことで全額を費用として計上できる制度です。この特例を活用することで、初年度に全額を損金算入でき、減価償却費を分割して計上する手間を省けます。

- 資産の取得価額が300,000円未満

- 資産が事業の用に供されていること

- 青色申告書を提出している中小企業または個人事業主であること

<具体例>

- 取得価額:200,000円の備品を購入

- 計上方法:取得した年に全額を損金算入

この特例を活用することで、税務処理が簡素化され、経費計上のタイミングを調整しやすくなります。

参考:国税庁 No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

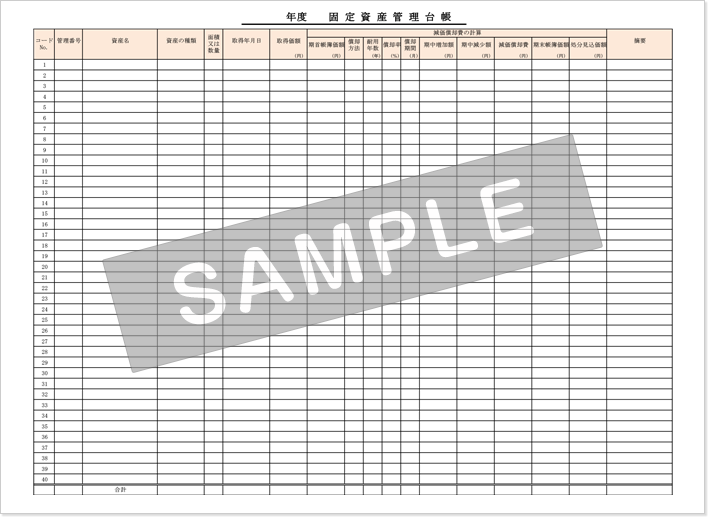

固定資産管理台帳の主な記載項目

固定資産管理台帳は、企業が保有する固定資産を正確に把握し、適切に管理するための帳簿です。この台帳には、固定資産に関する詳細な情報を記載する必要があります。これにより、資産の管理が効率化されるだけでなく、減価償却費や帳簿価額の算出、税務申告の基礎資料としても活用できます。

以下では、固定資産管理台帳の主要な記載項目について、詳細に解説していきます。

管理番号・資産名

管理番号は、各固定資産を識別するための一意の番号です。一般的には、数字やアルファベットの組み合わせで構成されます。たとえば、「101-ABC-001」のように構造化することで、種類や用途が一目でわかるようにする工夫も可能です。

資産名には、固定資産の具体的な名称を記載します。後から見て分かりやすいように、製造元や型番などの情報も含めると良いでしょう。一般的に「メーカー名」「機種名」「型番」の順番で表記します。

資産の種類

固定資産の種類は、資産を分類するために記載します。主な区分としては、建物、機械装置、車両、工具器具備品、ソフトウェアなどがあります。この項目を記入することで、資産の用途や減価償却方法を適切に判断できます。

面積又は数量

固定資産の面積や数量も記録します。たとえば、土地や建物の場合は面積を平方メートル単位で記載し、パソコンや机などの備品の場合は個数を記載します。同種類の資産を一括管理する場合は、総数を記録し、詳細な管理が必要であれば個別の管理番号を付けると便利です。

取得年月日

取得年月日は、固定資産を購入または取得した日付を記録します。この情報は、減価償却を開始する基準日として重要です。取得日と事業の用に供した日(供用開始日)が異なる場合は、供用開始日も併記するとより正確な管理が可能です。

取得価額

取得価額は、固定資産を取得するためにかかった費用の合計を記載します。これには、購入価格だけでなく、運送費や設置費、関税などの付随費用も含まれます。この金額が減価償却の計算基礎となります。

期首帳簿価額・期末帳簿価額

- 期首帳簿価額:期首時点での未償却残高を記録します。前年末時点の期末帳簿価額と一致します。

- 期末帳簿価額:減価償却後、期末時点での帳簿価額を記載します。これは、未償却残高とも呼ばれます。

期中増加額・期中減少額

- 期中増加額:その期間中に新たに取得した固定資産の価額を記録します。

- 期中減少額:その期間中に売却や廃棄などで減少した固定資産の価額を記載します。

これらを記載することで、期中の変動を正確に把握できます。

償却方法

固定資産の償却方法を記載します。税法上認められている償却方法は資産区分や事業形態によって異なります。主に「定額法」または「定率法」を採用しますが、一部の資産では特定の方法が指定される場合があります。

耐用年数

耐用年数は、固定資産の使用可能期間を表します。国税庁の「耐用年数表」に基づいて記載します。この情報は、減価償却費の計算基準となるため、正確に記録する必要があります。

償却率

償却率は、耐用年数に応じて国税庁が定めた割合を記載します。定額法と定率法で償却率が異なるため、採用する償却方法に応じた値を使用します。

償却期間

償却期間は、固定資産が減価償却の対象となる期間を指します。取得日または供用開始日を基準に、耐用年数に基づいて設定します。例として、2024年に取得し、10年の耐用年数である場合、2033年までが償却期間となります。

減価償却費

減価償却費は、毎年計上される費用を記載します。計算方法には「定額法」と「定率法」があり、取得価額、償却率、耐用年数などに基づいて算出されます。

処分見込価額

処分見込価額は、固定資産を廃棄または売却した際に得られると見込まれる金額を記載します。この項目は、資産の最終的な評価や損益計算に役立ちます。

摘要

摘要欄には、その他の重要な情報を記載します。たとえば、資産の購入部門、稟議番号、メンテナンス履歴、修理内容などが挙げられます。この情報は、将来的な管理や監査時に役立ちます。

固定資産管理台帳を作成する際の注意点

固定資産管理台帳を適切に作成・運用することで、資産管理がスムーズになり、会計処理や税務申告の正確性も向上します。ただし、固定資産の価値や状態は時間の経過とともに変化するため、単に作成するだけでは不十分です。ここでは、固定資産管理台帳を作成・運用する際に注意すべきポイントを詳しく解説します。

実地棚卸も行う

固定資産管理台帳に記録された情報だけでは、現物の詳細な状況を完全に把握することは困難です。特に、現物の使用状況やメンテナンス履歴などは、台帳に記載されていない場合が多いため、定期的な実地棚卸が欠かせません。

実地棚卸とは、実際に保有する固定資産の現物を確認し、その状態や数量を台帳と照合する作業を指します。このプロセスを行うことで、次のようなメリットがあります。

- 記録の正確性向上:台帳に誤差や漏れがないかを確認できる。

- 資産の有効活用:使用されていない資産を特定し、売却や再利用を検討するきっかけになる。

- 税務リスクの軽減:税務調査の際に、現物と台帳が一致していない場合、問題視されるリスクを回避できる。

企業の規模や固定資産の種類によりますが、少なくとも年に一度は実地棚卸を実施することをおすすめします。

現物台帳と併用する

固定資産管理台帳だけでは、固定資産の物理的な状況を把握するのは難しい場合があります。このため、固定資産管理台帳と現物台帳を併用することが重要です。

現物台帳とは、固定資産を含む企業内のすべての物品を詳細に記録する台帳です。具体的には、以下の情報を管理します。

- 保管場所:どこに保管されているかを記載

- 保管状態:現在の使用状況や物理的な状態

- メンテナンス記録:修理や保守の履歴

- リース契約情報:リース商品であれば契約状況

固定資産管理台帳と現物台帳を併用することで、次のようなメリットがあります。

- 管理の完全性向上:両者が相互補完することで、台帳に記録漏れが発生しにくくなる。

- 不整合リスクの軽減:両台帳のデータを一致させることで、誤った情報に基づいた会計処理や税務申告を防げる。

- 監査対応の強化:監査の際に台帳間の整合性が取れていることで、信頼性が高まる。

専用の管理システムを活用することで、これらの台帳を一元管理し、データの整合性を自動的に確保することも可能です。

定期的な見直しと更新を行う

固定資産の価値や使用状況は、時間の経過や事業の変化に応じて変動します。そのため、固定資産管理台帳の内容を定期的に見直し、必要に応じて更新することが求められます。

以下のような状況が発生した場合、台帳の内容を修正しなければなりません。

- 固定資産の購入:新たに取得した資産を台帳に記録。

- 固定資産の売却や廃棄:資産が売却・除却された場合は、その記録を削除または修正。

- 減価償却の進行:毎年の減価償却費を反映し、未償却残高を更新。

台帳自体の内容だけでなく、管理方法そのものも定期的に見直すことが推奨されます。たとえば、以下のような状況では、管理方法の変更を検討すると良いでしょう。

- 表計算ソフトの限界:エクセルなどの表計算ソフトで管理している場合、データ量が増えると動作が遅くなることがあります。

- ミスの多発:手作業での入力や計算ミスが頻発する場合は、専用の固定資産管理システムを導入することで効率化が図れます。

- 監査の負担増加:監査対応のために多くの時間が必要な場合、データベースやクラウド型システムを活用することで、監査プロセスが円滑になります。

まとめ

固定資産管理台帳は、企業が保有する資産を適切に把握し、正確な会計処理や税務申告を行うための重要なツールです。本記事で紹介した無料エクセルテンプレートを活用すれば、効率的に台帳を作成・管理することができます。

さらに、減価償却の計算方法や記載項目をしっかり押さえておくことで、税務リスクの軽減や資産運用の最適化が可能です。固定資産管理台帳をうまく活用し、経営基盤の強化につなげましょう。

今すぐ使える!無料ダウンロード

固定資産管理台帳に関するQ&A

固定資産管理台帳は、企業が保有する資産を正確かつ効率的に管理するための重要な帳簿です。ここでは、固定資産管理台帳に関するよくある質問とその回答をまとめました。これらの情報を参考に、適切な管理方法を実現してください。

Q1.固定資産管理台帳を作成するメリットは?

固定資産管理台帳を作成することで、以下のようなさまざまなメリットが得られます。

- 保有する資産の正確な把握

企業が所有するすべての固定資産の情報を一元管理できるため、資産の種類や数、状態を正確に把握できます。これにより、不要な資産の特定や適切な活用が可能になります。 - 減価償却計算の効率化

取得価額や耐用年数、償却方法を台帳に記録しておくことで、毎年の減価償却計算がスムーズに行えます。 - 税務申告のミス防止

固定資産管理台帳が整備されていれば、税務申告での計算ミスや記載漏れを防ぎ、税務調査への対応も容易になります。 - 資産の老朽化や更新時期の把握

資産の老朽化状況や更新時期を記録・把握することで、効率的な資産運用と予算管理が可能になります。 - 法令遵守の強化

台帳の作成は法的に義務付けられる場合があり、適切な管理によりコンプライアンスを確保できます。

Q2.固定資産として計上すべき金額や基準は?

固定資産として計上すべき基準は、以下の条件を満たすものです。

- 自社で使用するために保有するもの

販売目的ではなく、業務のために使用する資産。 - 使用可能期間が1年以上

耐用年数1年以上のものが対象となります。 - 取得価額が一定以上

原則として10万円以上の資産が固定資産として計上されます。ただし、中小企業には「30万円未満の少額減価償却資産」を全額損金算入できる特例が適用される場合があります。

Q3.固定資産管理台帳は誰が作成する?

固定資産管理台帳の作成は、以下のような担当者が行うことが一般的です。

- 経理部門

減価償却費の計算や税務申告に必要な情報を扱うため、経理部門が中心となって作成・管理します。 - 総務部門

固定資産の管理状況を把握するため、総務部門が関与することもあります。 - システム管理部門

IT機器やソフトウェアの固定資産については、システム管理部門がデータを提供する場合があります。

Q4.固定資産管理台帳の作成は義務?

固定資産管理台帳の作成は、以下の理由から事実上の義務といえます。

- 税務署の調査に対応するため

減価償却費や固定資産税を正しく計算し申告するために必要です。 - 会社法による帳簿保存義務に対応するため

会社法では、会計帳簿を10年間保存することが義務付けられています。固定資産管理台帳もこの対象に含まれます。

Q5.固定資産管理台帳の保管期間は?

固定資産管理台帳の保管期間は、以下の通りです。

- 通常の保存期間:10年間(会社法に基づく)。

- 税務調査に関連する場合:減価償却費や損金算入に関連する場合は、法人税法に基づき、該当する事業年度から7年間の保存が必要です。

Q6.固定資産管理台帳の管理を効率化する方法は?

効率的な管理方法として、以下を検討してください。

- 専用の固定資産管理システムの導入

自動計算や一元管理が可能となり、データの整合性が保たれます。 - 表計算ソフトの活用

エクセルやGoogleスプレッドシートを用いて台帳を作成することで、初期コストを抑えつつ管理できます。ただし、大量のデータには不向きです。 - 定期的な実地棚卸

現物資産と台帳内容を照合することで、記録の正確性が向上します。

Q7. 少額減価償却資産の特例はいつまで?

少額減価償却資産の特例は、令和8年3月31日までに購入された資産が対象となります。ただし、この特例の適用期限は法改正により変わるため、最新情報を確認することが重要です。