ビジネス書式テンプレート ダウンロード

日々の業務にお役立て下さい。

インボイス制度(適格請求書等保存方式)に対応したテンプレート

インボイス制度(適格請求書等保存方式)に対応したテンプレート をご用意いたしました。見本、テンプレートとしてご利用ください。

適格請求書等の発行とは

令和5年10月1日から、消費税の適格請求書等保存方式(いわゆるインボイス制度)が開始されました。インボイス制度開始後に消費税課税事業者が消費税確定申告において仕入税額控除を行う場合には、所要事項が記載された帳簿の保存と適格請求書等の保存が要件となります。

適格請求書を発行するためには、以下に記載する要件を満たす必要があり、買い手から適格請求書発行事業者の売り手に対し適格請求書の交付を求められた場合には、必ず適格請求書等を発行する義務が生じます。

どの書類を適格請求書とするのかについては、それぞれの会社によって異なり、会社ごとに検討が必要となります。ここでは適格請求書とするべき、代表的な書類についてサンプルのフォーマットをご準備しておりますので、必要なものをダウンロードいただき、それぞれの書類について「当社は〇〇書類を適格請求書とすることとしています。消費税の仕入れ税額控除ではこれらの書類の保存が必要です」などと記載することをお勧めします。

サンプルフォーマット

適格請求書等の発行について

1)適格請求書発行事業者登録

適格請求書を発行しようとする事業者は、所轄税務署に適格請求書発行事業者の登録申請書を提出し、登録簿に登載後に登録番号の交付を受ける必要があります。この申請手続きは、令和3年10月1日から令和5年3月31日の間に、発行しようとする事業者の所轄税務署に「適格請求書発行事業者登録申請書」を提出する必要があります。提出後、所轄税務署から登録番号が通知されますので、通知された登録番号を適格請求書に記載する必要があります。

2)適格請求書の該当書類の検討

適格請求書は、消費税法で規定される所要項目を記載する必要がありますが、取引先に交付するどの書類を適格請求書とするかについては、各事業者の任意となります。請求書、領収書の他にも所要事項が記載されている他の書類と合わせて適格請求書とすることが可能です。

どの取引書類を適格請求書とするかを検討し、取引先(買い手)に対し、適格請求書とする書類の種類を通知することも必要です。買い手側が消費税課税事業者の場合、適格請求書の保存が仕入れ税額控除の要件となるからです。

3)適格請求書に記載する項目

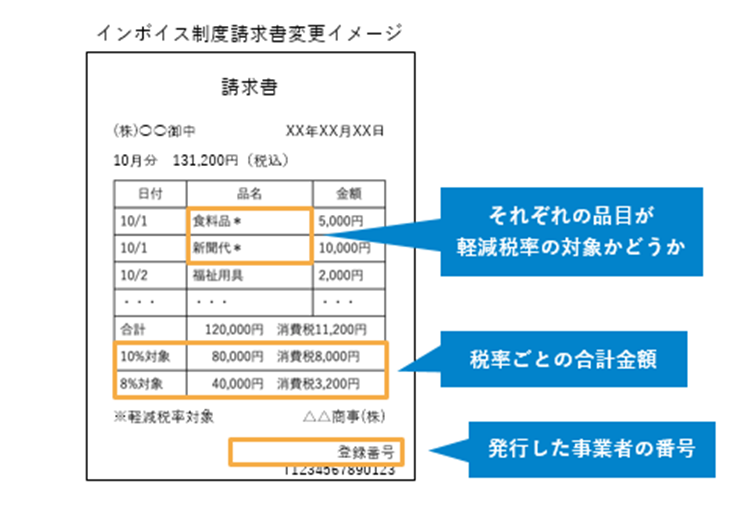

適格請求書とは、売り手が買い手に対し、正確な消費税率、消費税額を伝えるための手段として発行する書類です。適格請求書に記載する項目は以下のとおりとなります。 適格簡易請求書は、適格請求書の交付を不特定多数の取引先(顧客等)に交付する場合などが該当します。

| 番号 | 記載項目 | 適格請求書 | 適格簡易請求書 |

| 1 | 適格請求書発行事業者の氏名又は名称 | 要記載 | 要記載 |

| 2 | 適格請求書発行事業者の登録番号 | 要記載 | 要記載 |

| 3 | 課税資産の譲渡等を行った年月日 | 要記載 | 要記載 |

| 4 | 資産の譲渡等に係る資産又は役務の内容 (軽減対象課税資産の譲渡等である場合、その旨の記載) | 要記載 | 要記載 |

| 5 | 課税資産の譲渡等の税抜金額又は税込金額を税率ごとに区分して合計した金額 | 要記載 | 要記載 |

| 6 | 課税資産の譲渡等の適用税率 | 要記載 | 6,7いずれかの記載で可 |

| 7 | 税率ごとに区分した消費税額等 | 要記載 | 6,7いずれかの記載で可 |

| 8 | 書類の交付を受ける事業者の氏名又は名称 | 要記載 | 不要 |

| ※1及び2については、発行側と受領側で取引先コード表等を共有し、かつ取引先コードから登録番号が確認できる場合は、取引先コードの記載で代替可 ※受領者側での補完記載は不可 |

|||

4)適格請求書に記載する消費税額の計算

適格請求書に記載する税率ごとに区分した消費税額とは、1枚の適格請求書で消費税率ごとの対象金額に税率を掛けた金額を記載する必要があります。取引明細ごとに消費税額を計算し集計された消費税額を記載することはできないため、消費税額の計算方法を検討する必要があります。

5 ) 支払通知書等で対応する場合

買い手側が発行する支払通知書を適格請求書とすることもできますが、この場合は売り手側が支払通知書の内容を承諾する必要があります。承諾の方法は任意の方法で構いませんので、契約条項に盛り込む方法やその都度承諾の連絡を受ける方法等を検討してください。

6 ) 立替金等の処理について

売り手側が立替えた(仲介事業者等が仕入れ代金を立替えた場合も含む)金額がある場合、立替えた取引に関する精算内容を記載する必要があります。精算する取引についても取引の明細単位で消費税率ごとに区分し記載する必要があります。

7 ) 対価の返還をした場合

売り手が買い手に対し仕入対価の返還を行う場合には、適格返還請求書を交付する必要があります。対価の返還(仕入割引、仕入割戻し、販売奨励金等)を行う場合には、既に買い手に交付している適格請求書に記載されているどの部分の対価の返還であるかを記載する必要があります。適格返還請求書は、交付する適格請求書と合わせて交付する方法、適格請求書に区分して記載する方法、いずれかで検討してください。

>>経費精算のペーパーレス化、電子帳簿保存法対応を検討しているなら、国内導入社数No.1※の経費精算システム「楽楽精算」

※デロイト トーマツ ミック経済研究所「クラウド型経費精算システム市場の実態と展望」(ミックITリポート2023年9月号:https://mic-r.co.jp/micit/2023/)より